Video: Pracovní smlouva | poslední úprava - 17.04.2025

Pracovní smlouva je nejběžnějším právním jednáním, na jehož základě vzniká pracovní poměr mezi zaměstnancem a zaměstnavatelem.

K uzavření pracovní smlouvy dochází v okamžiku, kdy se obě strany (zaměstnanec a zaměstnavatel) dohodnou na všech jejích podstatných náležitostech, tedy na obsahu smlouvy.

Agenda pro práci se smlouvami zaměstnance se nachází v menu v sekci HR -> Pracovní smlouvy.

¶ Obecné

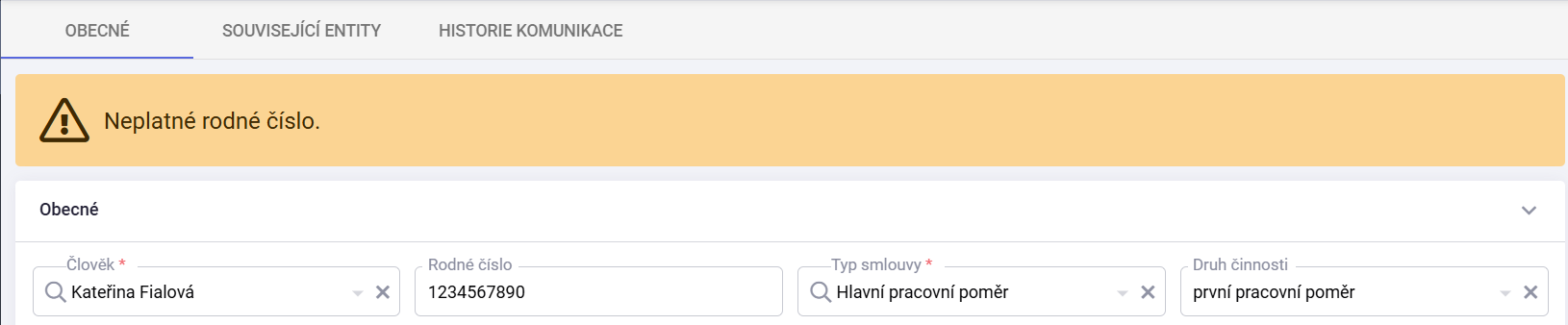

Rodné číslo - Při zadávání rodného čísla ve Factorify platí následující pravidla:

- Rodné číslo uvádějte bez lomítka (např. 8501011234).

- Systém automaticky ověří správnost a platnost rodného čísla podle pravidel české legislativy.

V případě chyby (např. nesprávná struktura, chybné kontrolní číslo) systém při pokusu o uložení záznamu zobrazí upozornění na neplatné rodné číslo.

Typ smlouvy – typ smlouvy (pracovní poměr, DPP, DPČ atd.), který je použit pro danou smlouvu. Typy smluv se nastavují v agendě Nastavení Typy smluv.

Druh činnosti – druh činnosti zaměstnance u zaměstnavatele z pohledu ČSSZ – Číselník druhů pracovních činností.

Průměrná hodinová mzda – do tohoto pole se vyplňuje Průměrný hodinový výdělek zaměstnance za předchozí čtvrtletí v případě, že se ve Factorify začínají počítat mzdy poprvé. Tento údaj je nutné zadat ručně pouze při prvním výpočtu mezd ve Factorify, protože systém ještě nemá historická data o mzdách.

Důchod od – datum, od kterého zaměstnanec daný důchod pobírá.

Druh důchodu – druh pobíraného důchodu zaměstnancem.

Sociální pojištění od – datum, kdy zaměstnavatel začal za zaměstnance platit sociální pojištění (může se lišit od začátku platnosti smlouvy).

Předpokládaný počet odpracovaných hodin - vstupuje do výpočtu zbývající nepřítomnosti.

Checkbox:

-

Zaměstnání malého rozsahu (ZMR) - jde o pracovněprávní vztah, kdy není sjednaný příjem vůbec, nebo je sjednaný příjem nižší než 4 500 Kč měsíčně. Zaměstnanec je v zaměstnání malého rozsahu účasten nemocenského a důchodového pojištění pouze v těch měsících, kdy jeho příjem dosáhne alespoň 4 500 Kč (tzv. rozhodný příjem). Pokud zaměstnanec u téhož zaměstnavatele vykonává více ZMR současně, příjmy se sčítají. Pokud součet dosáhne 4 500 Kč, je účasten pojištění.

-

Roční zúčtování - v případě zaškrtnutí bude zaměstnavatelem provedeno roční zúčtování.

-

Platba v hotovosti - v případě zaškrtnutí je mzda vyplácena v hotovosti.

-

Primární - zaškrtává se v případě, že má zaměstnanec evidováno více pracovních smluv současně. Tímto označením určíte, která ze smluv je hlavní (primární). Z této smlouvy se následně dopočítává zbývající dovolená.

¶ Ukončení smlouvy

Oddíl se vyplňuje v případě, že dochází k ukončení pracovní smlouvy se zaměstnancem.

Důvody ukončení:

Vyberete:

- Důvod ukončení pracovní smlouvy (výběrem ze seznamu)

- Důvod neposkytnutí podkladů - propisuje se do ONZ (oznámení o nástupu do zaměstnání).

- Kvalifikace - propisuje se na zápočtový list.

¶ Odstupné

Pokud má zaměstnanec při ukončení pracovního poměru nárok na odstupné, je nutné tuto informaci správně vyplnit v příslušném poli.

Do pole Odstupné – násobek průměrného výdělku se uvede počet násobků dle příslušného paragrafu zákoníku práce:

| Právní úprava | Popis |

|---|---|

| § 67 odst. 1 Zákoníku práce | 1 až 3násobek průměrného výdělku podle délky pracovního poměru |

| § 67 odst. 3 Zákoníku práce | Odstupné při zdravotních důvodech - minimálně 12násobek průměrného výdělku |

Pokud je odstupné vyplaceno v plné výši, zaškrtněte volbu Odstupné vyplaceno v plné výši. V opačném případě nechtě zaškrtávací pole prázdné. (Pole souvisí se správným naplněním atributu 10379 (Ano/Ne) v REGZEC-Skončení).

Pro správné vyplacení odstupného je nutné:

- V sekci Mzdové složky přidat Typ mzdové složky – Odstupné.

Hodnota odstupného se nevyplňuje ručně — systém ji automaticky dopočítá ve mzdě v měsíci, kdy je vyplácena poslední mzda zaměstnance.

Pro správné vyplacení odstupného je nutné na pracovní smlouvě v oddíle Mzdové složky přidat Typ mzdové složky – Odstupné.

Pro správnou aplikaci odstupného je potřeba mít zaškrtnutá a vyplněná pole:

- Základ daně ✓

- Hrubá mzda ✓

- Čistá mzda ✓

- Částka k vyplacení ✓

- Základ srážky ✓

- Číslo fáze = 2

- Směr = přidání

- Platné = první den v měsíci poslední mzdy zaměstnance

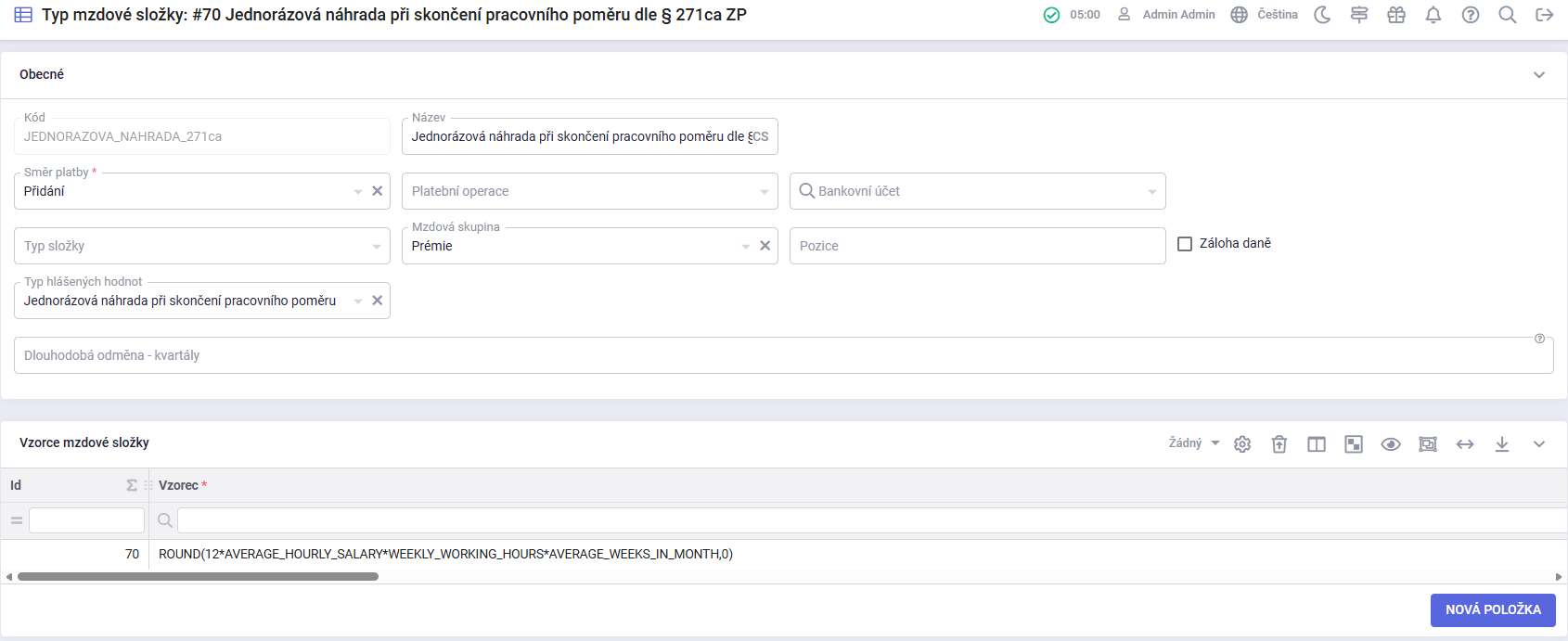

¶ Jednorázová náhrada při skončení pracovního poměru dle § 271ca ZP

Parametrizované nastavení jednorázové náhrady při skončení pracovního poměru:

- Typ mzdové složky:

Nastavení na pracovní smlouvě:

- Pracovní smlouva:

Pro správnou aplikaci jednorázové náhrady je potřeba mít zaškrtnutá a vyplněná pole:

- Typ mzdové složky = Jednorázová náhrada při skončení pracovního poměru dle § 271ca ZP

- Číslo fáze = 2

- Směr = Přidání

- Hrubá mzda ✓

- Základ daně ✓

- Čistá mzda ✓

- Částka k vyplacení ✓

- Základ srážky ✓

Pokud je jednorázová náhrada vyplacena v plné výši, zaškrtněte volbu Odstupné vyplaceno v plné výši. V opačném případě nechtě zaškrtávací pole prázdné. (Pole souvisí se správným naplněním atributu 10379 (Ano/Ne) v REGZEC-Skončení).

¶ Pracovní pozice

Vyplníme zde pozici, která charakterizuje pracovní zařazení a zároveň odráží požadavky kladené na zaměstnance.

- Vyplníme pozici, kterou zaměstnanec ve společnosti zastává.

- Uvedeme datum platnosti dané pozice.

- Je možné zadat více pozic.

¶ Bankovní účty

Zde vyplníme číslo účtu a kód banky, kam zaměstnanci budeme posílat výplatu/mzdu.

¶ Odečitatelné položky mzdy

Zde jsou definované odečitatelné položky mzdy, které daný zaměstnanec uplatňuje, s jakou platností a jestli odečitatelnou položku uplatňuje měsíčně nebo ročně. Při výběru měsíčního režimu uplatnění je odečitatelná položka automaticky zohledněna při generování mzdy.

Do pole Platnost od musí být zadaný vždy první den měsíce, od kterého se odečitatelná položka má uplatnit.

¶ Děti

Zde se uvádí vyživované děti zaměstnance s uvedením informace, zda zaměstnanec na dané dítě uplatňuje daňové zvýhodnění a v jaké výši.

Počítat slevu na dani – zaškrtnete se v případě, že zaměstnanec uplatňuje na dané dítě daňové zvýhodnění.

Pořadí slevy na dítě – rozhodující pro správné uplatnění slevy na dítě je pořadí řádků v tomto oddíle.

Platí tedy, že:

- Dítě uvedené na prvním řádku = sleva na první dítě

- Dítě na druhém řádku = sleva na druhé dítě

- Dítě na třetím řádku = sleva na třetí dítě

Standardní nastavení:

Stačí děti správně seřadit a nastavit jejich platnosti od – do. Pole Pořadí slevy na dítě není nutné vyplňovat – sleva se určuje automaticky podle pořadí řádků.

Systém uplatní slevu automaticky u všech záznamů, kde je zaškrtnuto pole Počítat slevu na dani.

Speciální situace – uplatnění slevy jen na některé děti:

Pokud si například část dětí uplatňuje druhý rodič a zaměstnanec si chce uplatnit jiné dítě v pořadí, použije se pole Pořadí slevy na dítě. Pomocí tohoto pole lze určit konkrétní pořadí slevy bez ohledu na fyzické umístění řádku.

Výše daňového zvýhodnění určená prostým řazením dětí: zaměstnanec má 2 děti a na obě uplatňuje zvýhodnění

Výše daňového zvýhodnění určená zadání hodnoty pořadí slevy: zaměstnanec má 3 děti a od roku 2025 uplatňuje zvýhodnění jen na 2 z nich, a to ve výši na druhé a třetí dítě.

¶ Srážky ze mzdy (Exekuce)

Tato část slouží k definování položek mzdy, které se odečítají z čisté mzdy zaměstnance, a to jak na základě dohody o srážkách, tak v rámci exekučních nebo jiných povinných srážek.

Částka:

- pro typ Částka k vyplacení je to částka, která se má strhávat (bez omezení) v uvedené výši.

Vyplacená částka:

- částka, která již byla z celkové částky vyplacena (např. v předchozím mzdovém systému nebo u jiného zaměstnavatele). Toto pole je relevantní jen pro typ Přednostní a Nepřednostní, resp. pro typ platby Odečíst z částky (typ Částka k vyplacení s tímto polem vůbec nepracuje).

Platné od:

Platnost určuje počátek platnosti záznamu a zároveň slouží k určení pořadí jednotlivých exekučních pohledávek.

Platné do:

Konec platnosti se vyplňuje u typu "Z částky k vyplacení“, pokud má být srážka časově omezená. Naopak u exekučních srážek (typu "Odečíst z částky“) není nutné toto pole vyplňovat, protože platnost takové srážky se ukončí automaticky – a to ve chvíli, kdy je celá zadaná částka postupně stržena.

Typ platby:

- pro typ platby Odečíst z částky je to celková částka exekuční pohledávky, která má být postupně sražena z mezd.

Platné od:

Platnost určuje zároveň pořadí exekučních pohledávek.

Platné do:

Platnost se vyplní u typu „Z částky k vyplacení“, pokud má být srážka časově omezená. Toto pole naopak není potřeba vyplnit u exekučních srážek (s typem Odečíst z částky), neboť platnost takové srážky se ukončí automaticky nepřímo tím, že se (postupně) srazí celá zadaná částka.

Typ:

- Z částky k vyplacení – znamená, že srážka se uplatní z čisté mzdy po jejím výpočtu, tedy z konečné částky určené k vyplacení zaměstnanci.

- Přednostní – jsou srážky ze mzdy zaměstnance, které mají podle zákona přednost před jinými dluhy (např. běžnými exekucemi, půjčkami apod.). To znamená, že se z čisté mzdy zaměstnance nejdříve uspokojují přednostní pohledávky, a teprve potom ostatní.

- Nepřednostní – jsou srážky, které se ze mzdy zaměstnance provádějí až po uspokojení všech přednostních pohledávek. Patří sem běžné dluhy, například úvěry, půjčky nebo jiné závazky, které nemají zákonem stanovenou prioritu.

- Výživné - jedná se o pravidelnou finanční částku, kterou je jeden z rodičů (nebo jiná povinná osoba) povinen přispívat na životní potřeby dítěte či jiné oprávněné osoby (např. bývalý manžel/manželka). Určuje ho soudním rozhodnutím nebo dohodou, která má právní platnost.

Typ platby:

- Měsíční – zadaná částka bude stržena ze mzdy každý měsíc (po dobu platnosti od-do).

- Odečíst z částky – každý měsíc se bude odečítat ze zadané hodnoty v poli Částka taková částka, kterou lze strhnout ze mzdy při zachování nezabavitelného minima.

Příklad:Částka je 100 000 Kč, zaměstnanci po odečtení nezabavitelného minima vyjde, že mu může být strženo např. 14 350 Kč, tak se tato částka strhne ze mzdy. Další měsíc to díky menšímu počtu odpracovaných hodin může být např. jen 13 000. Bude se srážet, dokud suma srážek na tuto pohledávku nedosáhne hodnoty uvedené v poli Částka (v tomto případě 100 tis. Kč).

Druh srážky:

Druh srážky se zadává pouze u srážek vztahujících se ke spoření zaměstnavatele na stáří, např. při odvodech na penzijní připojištění nebo doplňkové penzijní spoření.

Důvod srážky:

Zákonné srážky - srážky na základě nařízeného soudního nebo správního výkonu rozhodnutí, konkursu nebo dohody o srážkách z příjmu. (JMHZ - atribut 10116)

Platební údaje:

- Číslo účtu, na který se má sražená částka odeslat

- Kód banky

- Variabilní symbol platby

- Specifický symbol platby

- Konstantní symbol platby

Platební operace:

Typ platební operace pro zaúčtování platby.

Pro správný výpočet exekučních srážek (nezabavitelné částky) je potřeba ještě vyplnit počet vyživovaných osob ve stejnojmenné sekci na pracovní smlouvě.

Společnost:

- Instituce, které bude srážka vyplácena (např. exekuční soud, insolvenční správce aj.).

Datum:

- datum, kdy zaměstnanec obdržel vyrozumnění o srážce ze mzdy (např. doručení rozhodnutí o exekuci, insolvenční usnesení aj.).

Rozhodnutí:

- Název rozhodnutí nebo jiného právního titulu, na jehož základě je srážka prováděna (např. "Exekuční příkaz č. XY/2025" nebo "Usnesení o zahájení insolvenčního řízení"). U ostatních srážek, jako jsou produkty na stáří, které si platí zaměstnanec sám se vyplní například Název produktu.

Nastavení Deponace na pracovní smlouvě:

- Deponovat

- Platební operace deponace

- Datum ukončení deponace

¶ Mzdové složky

Zde jsou definovány mzdové složky, které jsou použity pro výpočet mzdy daného zaměstnance spolu se mzdovými složkami danými příslušným typem smlouvy. Do mzdových složek na pracovní smlouvě zadejte jen ty, které jsou specifické pro konkrétní smlouvu a nejsou mezi složkami na typu smlouvy, který je konkrétní pracovní smlouvě přiřazen.

¶ Závislé osoby

Zde je s platností definován počet vyživovaných osob, ze kterého se počítá výše nezabavitelného minima při výpočtu přednostních a nepřednostních srážek ze mzdy.

¶ Mzdové výměry

Definice mzdy a pohyblivé složky mzdy zaměstnance s platností.

¶ Zdravotní pojišťovny

Zde se uvádí, s jakou platností je zaměstnanec pojištěn u konkrétní zdravotní pojišťovny.

Je důležité, aby byla zdravotní pojišťovna správně nastavena, protože na tuto pojišťovnu je odváděno pojistné a podáván měsíční přehled pojistného.

U zaměstnanců - cizinců se vyplňuje také číslo pojištěnce, pokud jim bylo zdravotní pojišťovnou přiděleno.