S účinností od 1.1.2025 byla rozšířena povinnost plátců DPH, kteří jsou v prodlení s úhradou svých závazků, opravit odpočet DPH podle § 74b zákona č. 235/2004 Sb. (ZDPH), o dani z přidané hodnoty.

Dlužník, který uplatnil nárok na odpočet z přijatého zdanitelného plnění, je povinen podle § 74b odst. 3 ZDPH provést opravu odpočtu daně z neuhrazené hodnoty přijatého plnění, pokud zdanitelné plnění neuhradil do konce kalendářního měsíce, ve kterém uplynulo 6 měsíců od splatnosti závazku. Tato povinnost se týká zdanitelných plnění s datem uskutečnění od 1.1.2025.

Výše uvedená povinnost se neuplatní u zdanitelných plnění, u kterých vznikla povinnost přiznat daň příjemci plnění (tj. u reverse chargé).

Snížení či zvýšení odpočtu daně podle § 74b odst. 3 a 4 ZDPH je jednostranná operace, neexistuje v tomto případě opravný daňový doklad vystavený poskytovatelem plnění.

V daňovém přiznání se oprava odpočtu uvede na ř. 34 kladně (uvádí se částka daně) a zároveň na ř. 40, resp. ř 41 s mínusem.

V kontrolním hlášení se plnění vykazuje:

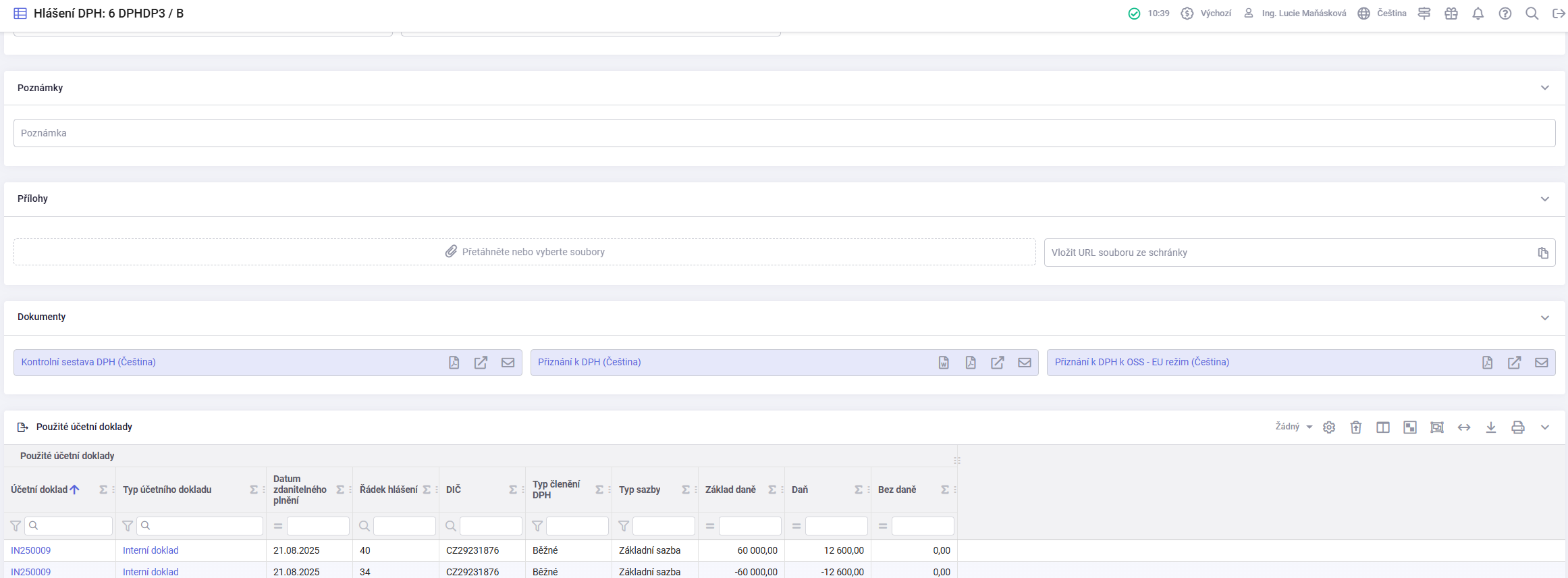

- vždy v oddílu B2 (bez ohledu na výši plnění, tj. i plnění do 10 tis Kč.), v částce s mínusem

- uvádí se daňové identifikační číslo věřitele, (tj. DIČ dodavatele)

- ve sloupci Datum povinnosti přiznat daň dodavatelem - "DPPD" se uvede datum zdanitelného plnění z původního daňového dokladu (tj. DUZP protistrany původního neuhrazeného dokladu)

- ve sloupci Ev. číslo daňového dokladu se může uvést buď číslo původního daňového dokladu nebo číslo interního dokladu, kterým je oprava prováděna. Platí však, že pro veškeré opravy odpočtu daně (jak snížení, tak zvýšení) musí plátce ve vztahu k jednomu zdanitelnému plnění dodržovat shodný přístup. To znamená, že veškeré opravy odpočtu daně u konkrétního zdanitelného plnění budou v kontrolním hlášení evidovány vždy pod původním číslem daňového dokladu, ke kterému se oprava vztahuje, nebo pod číslem interního dokladu, kterým se oprava provádí. Shodné číslo interního dokladu však musí být v takovém případě použito jak pro snížení odpočtu daně, tak pro veškerá následující zvýšení odpočtu daně vztahující se ke shodnému zdanitelnému plnění.

- ve sloupci Opravy u nedobytné pohledávky se vyplní příznak P.

V případě, že po provedení opravy odpočtu dojde k úhradě původního přijatého plnění, je dlužník oprávněn podle § 74b odst. 4 provést opravu odpočtu daně, která má za následek zvýšení opraveného odpočtu provedeného podle odst. 3.

Následný opětovný odpočet vyplývající z úhrady (i částečné) přijatého plnění se uvede v daňovém přiznání na ř. 34 s mínusem a zároveň na ř. 40, resp. ř 41 v kladných částkách. V kontrolním hlášení se vykáže v oddílu B2 v kladných hodnotách, ve sloupci Opravy u nedobytné pohledávky se vyplní příznak P. DUZP se uvede datum zdanitelného plnění z původního daňového dokladu (tj. DUZP protistrany původního neuhrazeného dokladu).

Informace k opravě nároku na odpočet daně u pohledávek po splatnosti na straně dlužníka od 1.1.2025

¶ Nastavení

¶ Členění DPH

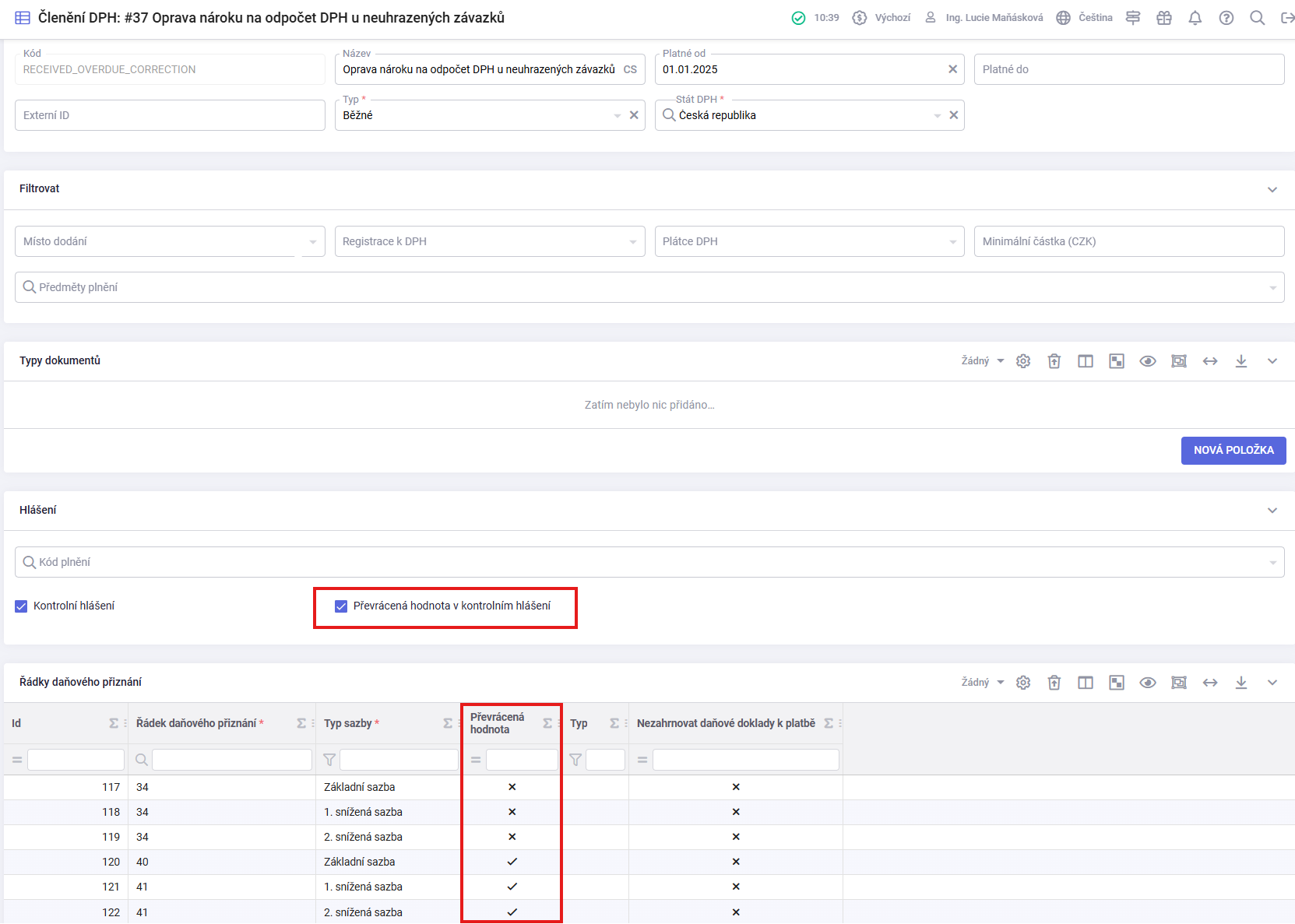

V agendě Nastavení / Účetnictví / Členění DPH jsou pro neuhrazené závazky vytvořeny dvě nové členění DPH:

| RECEIVED_OVERDUE_CORRECTION | Oprava nároku na odpočet DPH u neuhrazených závazků |

Checkbox Převrácená hodnota v kontrolním hlášení je nastaveno na PRAVDA.

Řádky daňového přiznání:

| Řádek 34 | Kladná hodnota |

| Řádek 40 - Základní sazba | Převrácená (záporná) hodnota |

| Řádek 41 - 1. a 2. snížená sazba | Převrácená (záporná) hodnota |

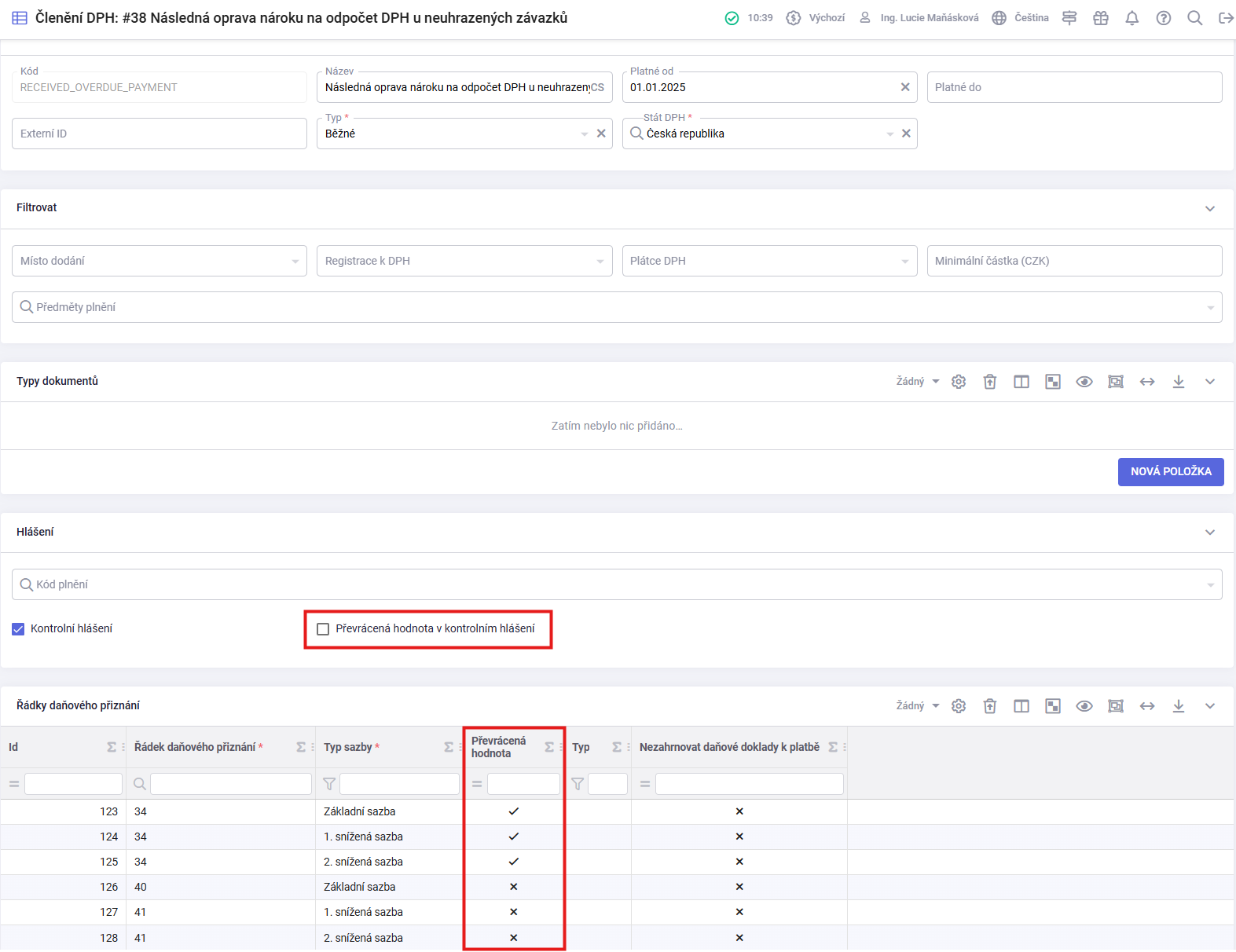

| RECEIVED_OVERDUE_PAYMENT | Následná oprava nároku na odpočet DPH u neuhrazených závazků |

Checkbox Převrácená hodnota v kontrolním hlášení je nastaveno na NEPRAVDA.

Řádky daňového přiznání:

| Řádek 34 | Převrácená (záporná) hodnota |

| Řádek 40 - Základní sazba | Kladná hodnota |

| Řádek 41 - 1. a 2. snížená sazba | Kladná hodnota |

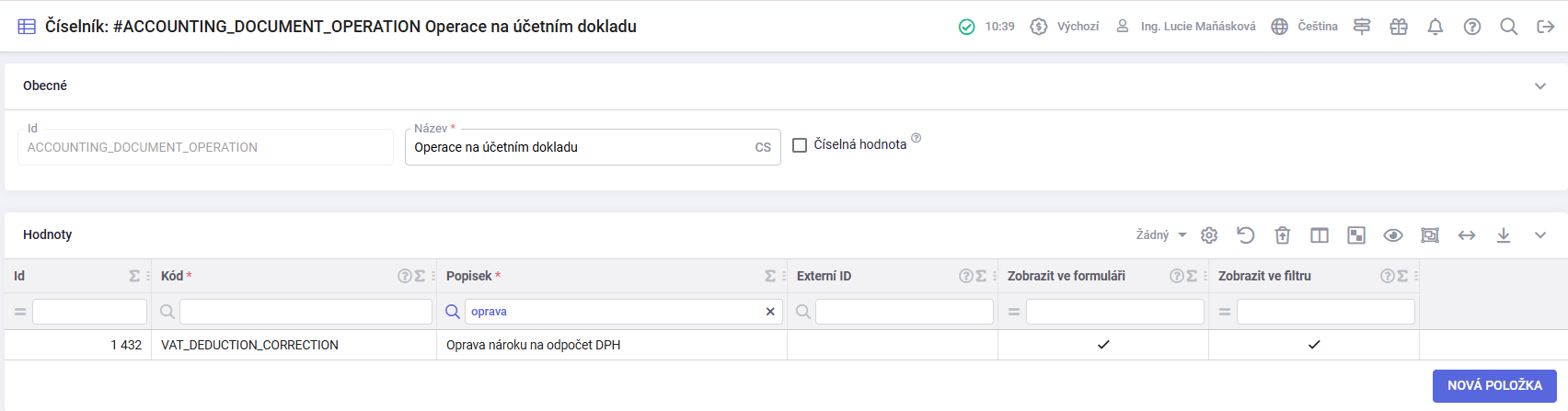

¶ Operace na účetním dokladu

V agendě Nastavení / Globální / Číselníky / Operace na účetním dokladu je potřeba mít nastavenou operaci Oprava nároku na odpočet DPH. Stejná operace se použije jak na dokladu pro opravu odpočtu (snížení odpočtu), tak pro následnou opravu (zvýšení odpočtu).

¶ Předpisy zaúčtování interního dokladu

V agendě Nastavení / Účetnictví / Předpis zaúčtování účetních dokladů je potřeba mít nastavené účtování pro opravu nároku DPH v obou směrech.

Předmětem účetní transakce z interních dokladů pro opravu odpočtu je pouze částka daně, v předpisu zaúčtování dokladu se nezaúčtovává položka dokladu.

K zaúčtování daňové částky se využívají:

- předpisy zaúčtování DPH – podle použité sazby se přiřadí odpovídající účet,

- předpisy zaúčtování účetního dokladu – které doplní samotný zápis do účetnictví.

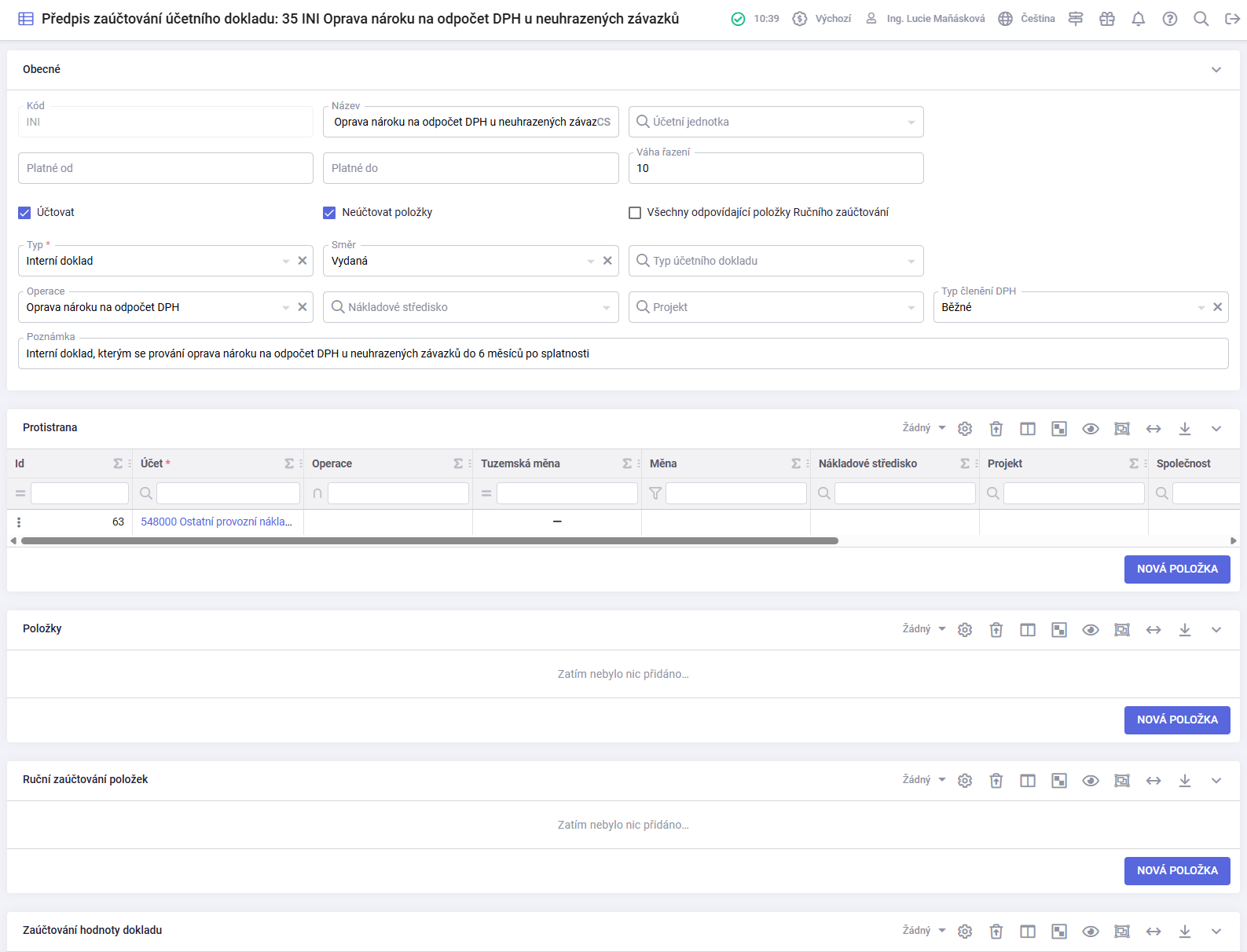

¶ Oprava nároku na odpočet DPH u neuhrazených závazků

| Účtovat: | ANO |

| Neúčtovat položky: | ANO |

| Typ: | Interní doklad |

| Směr: | Vydaná |

| Operace: | Oprava nároku na odpočet DPH |

| Typ členění DPH: | Běžné |

| Protistrana | |

|---|---|

| Účet: | 548 |

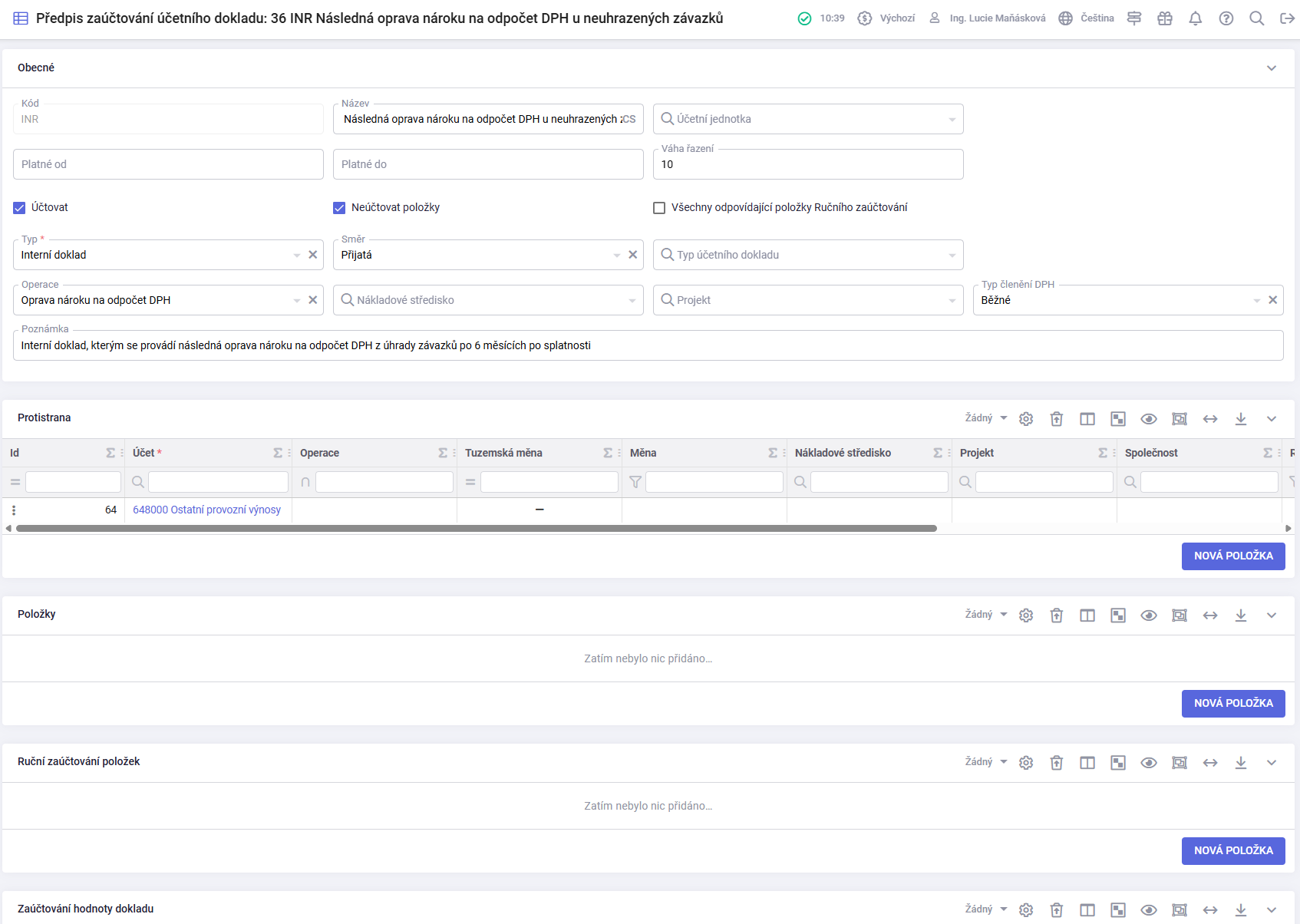

¶ Následná oprava nároku na odpočet DPH u neuhrazených závazků

| Účtovat: | ANO |

| Neúčtovat položky: | ANO |

| Typ: | Interní doklad |

| Směr: | Přijatá |

| Operace: | Oprava nároku na odpočet DPH |

| Typ členění DPH: | Běžné |

| Protistrana | |

|---|---|

| Účet: | 648 |

¶ Typ účetního dokladu

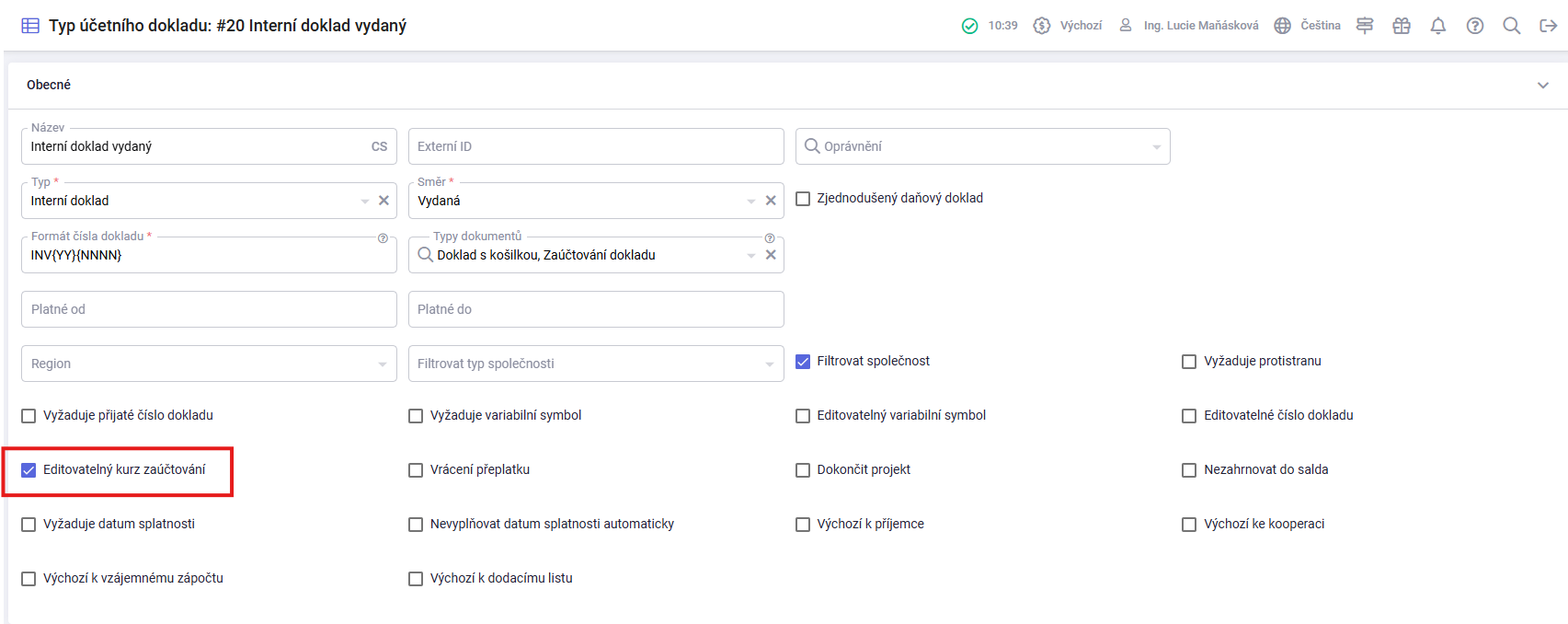

V případě cizoměnových neuhrazených závazků je možné v agendě Nastavení / Účetnictví / Typy účetních dokladů zaškrtnout checkbox Editovatelný kurz zaúčtování - a to v obou směrech.

Tato možnost se vztahuje pouze na účetní jednotky, které mají v agendě Nastavení / Účetnictví / Účetní jednotky v oddíle Obecné vyplněný parametr Kurz účetního dokladu – Kurz účetnictví.

¶ Widget a práce s účetními doklady

Widget „Účetní doklady – neuhrazené závazky 6 měsíců po splatnosti“, který se nachází na Nástěnce, umožňuje rychle zobrazit všechny přijaté doklady, které jsou k aktuálnímu datu neuhrazené a od jejich splatnosti uplynulo více než 6 měsíců. Z widgetu lze rovnou vystavit i interní doklady pro opravu odpočtu DPH.

Do widgetu se načítají pouze doklady, které:

- mají běžné členění DPH (bez přenesené daňové povinnosti),

- mají datum splatnosti starší než 6 měsíců vzhledem k aktuálnímu datu.

Protože se ale zobrazují i doklady s DUZP protistrany starším než 1. 1. 2025 (datum účinnosti povinnosti opravovat odpočet), je vhodné použít filtr:

- DUZP protistrany ≥ 1.1.2025

Ukázka vhodného nastavení sloupců widgetu:

Účetní doklady - neuhrazené závazky 6 měsíců po splatnosti:

- Účetní doklad

- Přijaté číslo dokladu

- Původní doklad

- Typ účetního dokladu

- Členění DPH

- Datum zdatitelného plnění protistrany (filtr větší nebo rovno 1.1.2025)

- Datum splatnosti

- Měna

- Celková částka s daní

- Nevypořádáno (účetní doklady - neuhrazené závazky 6 měsíců po splatnosti)

- Původní doklad - vypořádáno

- Akce (připnuto PRAVDA)

Původní doklad (účetní doklad):

- Vypořádaná částka

- Vypořádáno

- Nevypořádáno

- Datum vypořádání

Doporučujeme vytvořit si ve widgetu filtr na úpravu odpočtu DPH.

Sloupec Původní doklad - vypořádáno ukazuje, zda je závazek, ke kterému byl vytvořen interní doklad za účelem snížení odpočtu, vypořádaný či nikoliv.

¶ Tvorba interních dokladů z widgetu

Z widgetu lze ke konkrétnímu přijatému účetnímu dokladu pomocí ikony "Vytvořit záznam" vytvořit interní doklad, kterým se provede oprava odpočtu DPH.

Stejným způsobem vystavíte i další interní doklad pro opětovné uplatnění odpočtu DPH, pokud dojde k vypořádání neuhrazeného závazku.

Interní doklady vytvořené z widgetu mají přednastavené všechny údaje podle zákonných požadavků.

Akce Vytvořit interní doklad pro opravu odpočtu je dostupná pouze z widgetu – není k dispozici přímo na entitě účetního dokladu.

¶ Interní doklad pro opravu odpočtu DPH dle § 74b odst. 3 (snížení odpočtu)

| Směr dokladu: | Vydaný |

| Přijaté číslo dokladu: | Shodné s přijatým číslem původního dokladu |

| Datum vystavení: | Aktuální (lze upravit) |

| DUZP protistrany: | Shodné s původním dokladem (nemění se ani při změně data vystavení)) |

| Původní doklad: | Číslo dokladu, ke kterému byl interní doklad vytvořen) |

| Směnný kurz (cizí měna): | Shodný s kurzem původního dokladu (nemění se ani při změně data účetního případu) |

| Kurz zaúčtování: | Mění se podle data účetního případu (pokud je potřeba ruční úprava, na typu účetního dokladu je nutné zatrhnout checkbox Editovatelný kurz zaúčtování) |

| Operace: | Oprava nároku na odpočet DPH |

¶ Interní doklad pro opravu odpočtu DPH dle § 74b odst. 4 (opětovný nárok na odpočet)

Doklad se vždy vytvoří na celou částku interního dokladu, kterým bylo provedeno předchozí snížení odpočtu.

Pokud byla uhrazena jen část původního závazku, je potřeba částku na dokladu pro zvýšení odpočtu upravit ručně.

| Směr dokladu: | Přijatý |

| Přijaté číslo dokladu: | Shodné s přijatým číslem původního dokladu |

| Datum vystavení: | Aktuální (lze upravit) |

| DUZP protistrany: | Shodné s původním dokladem (nemění se ani při změně data vystavení)) |

| Původní doklad: | Číslo interního dokladu, kterým bylo provedeno snížení odpočtu) |

| Směnný kurz (cizí měna): | Shodný s kurzem původního dokladu (nemění se ani při změně data účetního případu) |

| Kurz zaúčtování: | Mění se podle data účetního případu (pokud je potřeba ruční úprava, na typu účetního dokladu je nutné zatrhnout checkbox Editovatelný kurz zaúčtování) |

| Operace: | Oprava nároku na odpočet DPH |

¶ Neuhrazené závazky a DPH

V agendě Účetnictví / Zpracování DPH se interní doklady promítnou do daňového přiznání podle zadaného nastavení.

V případě úhrady neuhrazeného závazku se vytvoří interní doklad pro opětovný nárok na odpočet DPH. V daňovém přiznání k DPH se tento doklad promítne s opačnými znaménky, a to v souladu se zadaným nastavením.

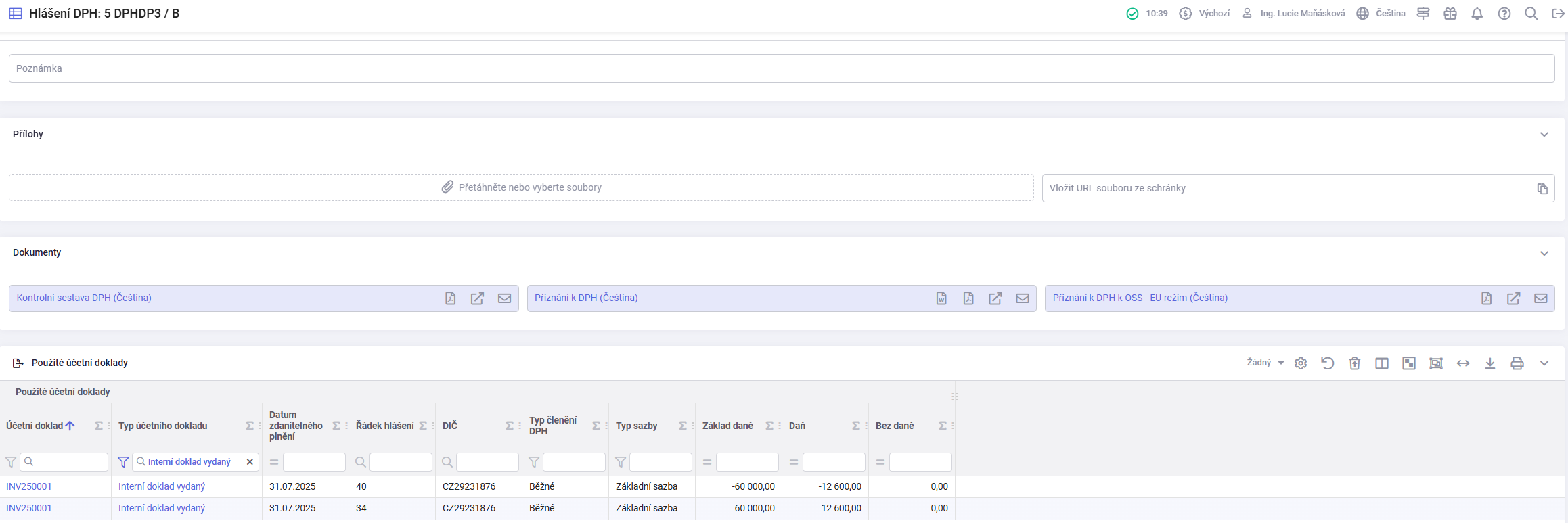

Kontrolní hlášení:

¶ FAQ

- Jak postupovat v případě částečné úhrady faktury?

Pokud byl původní závazek uhrazen pouze částečně, je nutné na interním dokladu pro zvýšení odpočtu ručně upravit částku.

- Splatost faktury je 90 dní (duben). DUZP faktury je leden. Bude tato faktura předmětem opravy odpočtu DPH v červencovém přiznání k dani z přidané hodnoty?

Ne, lhůta pro opravu odpočtu DPH se počítá od data splatnosti faktury, z tohoto důvodu se faktura ve widgetu ani nezobrazí.