V případě, že dodavatel poskytne zboží nebo materiál, které například neodpovídají požadované kvalitě, množství či druhu, má odběratel právo uplatnit reklamaci. Reklamační nárok může zahrnovat výměnu vadného výrobku, doplnění chybějícího množství materiálu nebo poskytnutí slevy z ceny.

¶ Nastavení

Nárok z reklamace se účtuje na účet 315 – Ostatní pohledávky a souvztažně na příslušné účty.

¶ Vytvoření operace na skladovém dokladu

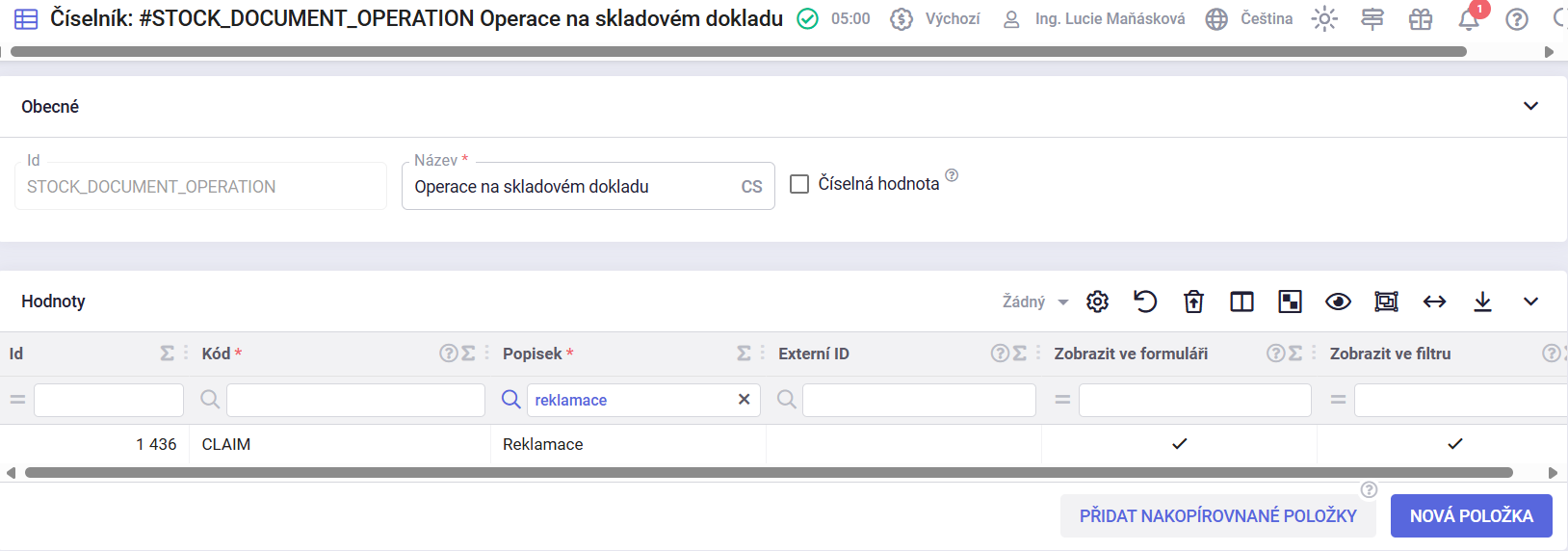

V agendě Nastavení / Globální / Číselníky je potřeba mít vytvořenou operaci pro skladový doklad.

| Kód: | CLAIM |

| Název: | Reklamace |

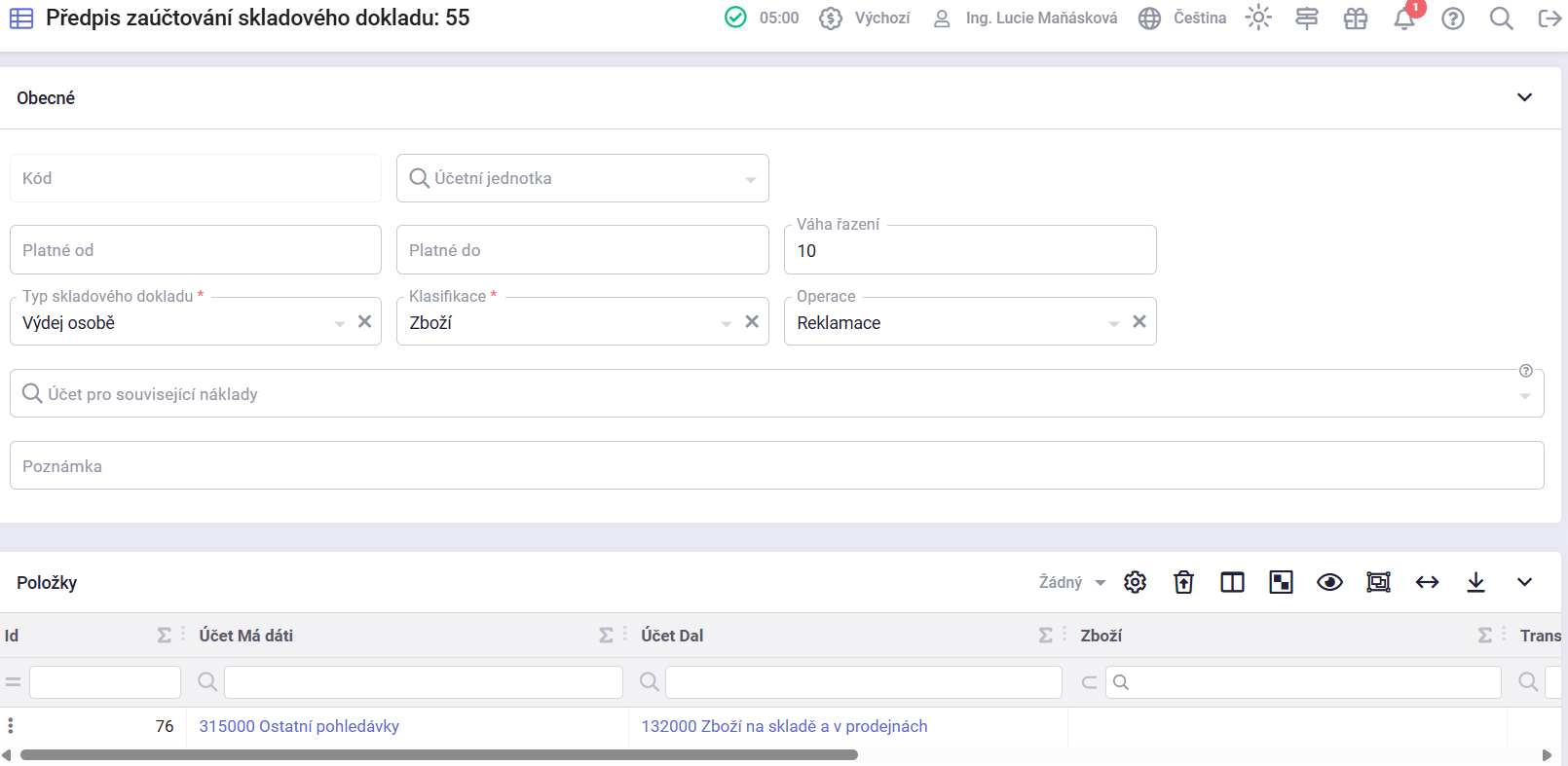

¶ Nárok na reklamaci

V agendě Nastavení / Účetnictví / Předpisy zaúčtování skladového dokladu je potřeba vytvořit předpis zaúčtování pro reklamaci.

Nejčastějším typem dokladu souvisejícím s reklamacemi bývají doklady vztahující se k nástrojům vydávaným zaměstnancům, například k vrtačkám nebo jinému pracovnímu nářadí.

Je potřeba:

- zduplikovat předpis zaúčtování daného typu skladového dokladu

- váhu řazení dát vyšší, než je standardní předpis

- do políčka Operace vyplnit z číselínku operaci Reklamace

- doplnit účty Má dáti a Dal

POZOR! Pokud se účtuje na analytiky, je potřeba mít vyplněné konkrétní zboží nebo typ zboží.

¶ Uznaná reklamace

Uznanou reklamaci můžeme rozlišit na:

- náhradní dodávku

- výměnu zboží za nové

- poskytnutou slevu z dodávky

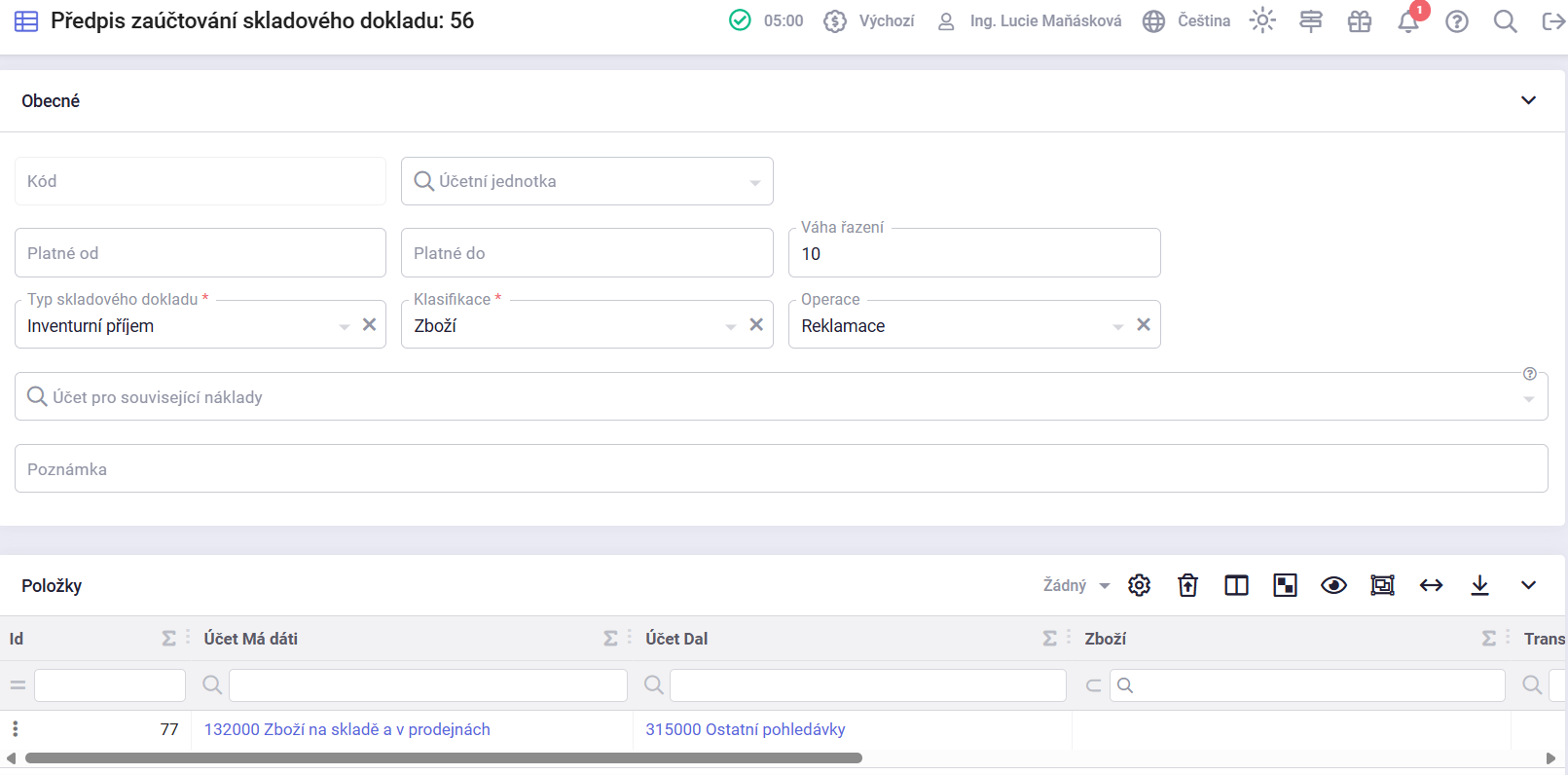

U náhradní dodávky a výměny vadného zboží za nové vznikne v systému příjem na sklad. V tomto případě je potřeba mít v agendě Nastavení / Účetnictví / Předpisy zaúčtování skladového dokladu vytvořený předpis zaúčtování pro typ dokladu Inventurní příjem.

Je potřeba:

- zduplikovat předpis zaúčtování pro typ skladového dokladu Inventurní příjem

- váhu řazení dát vyšší, než je standardní předpis

- do políčka Operace vyplnit z číselínku operaci Reklamace

- doplnit účty Má dáti a Dal

Také v tomto případě platí, že pokud se účtuje na analytické účty, je nutné reklamace rozlišovat podle jednotlivého zboží nebo jeho typu.

V případě, že se zboží vrací zpět na sklad prostřednictvím inventurního příjmu, použije se poslední známá VNC. Tím však může vzniknout nesoulad mezi účtem 315 a skutečnou hodnotou zboží. Tento rozdíl je nutné vyrovnat interním dokladem a zaúčtovat jej do nákladů.

¶ Poskytnutá sleva a opravný daňový doklad

Opravný daňový doklad lze účtovat dvěma způsoby, podle toho, zda byl či nebyl dříve zaúčtován reklamační nárok:

Nebyl účtován reklamační nárok – sleva z ceny se účtuje přímo do snížení hodnoty pořízeného materiálu (např. na účet 111 – Pořízení materiálu nebo 131 - Pořízení zboží) a souvztažně na účet 321 – Dodavatelé.

Byl účtován reklamační nárok – dobropis se účtuje proti účtu 315 – Ostatní pohledávky, na kterém byl reklamovaný nárok původně zachycen, a souvztažně na účet 321 – Dodavatelé.

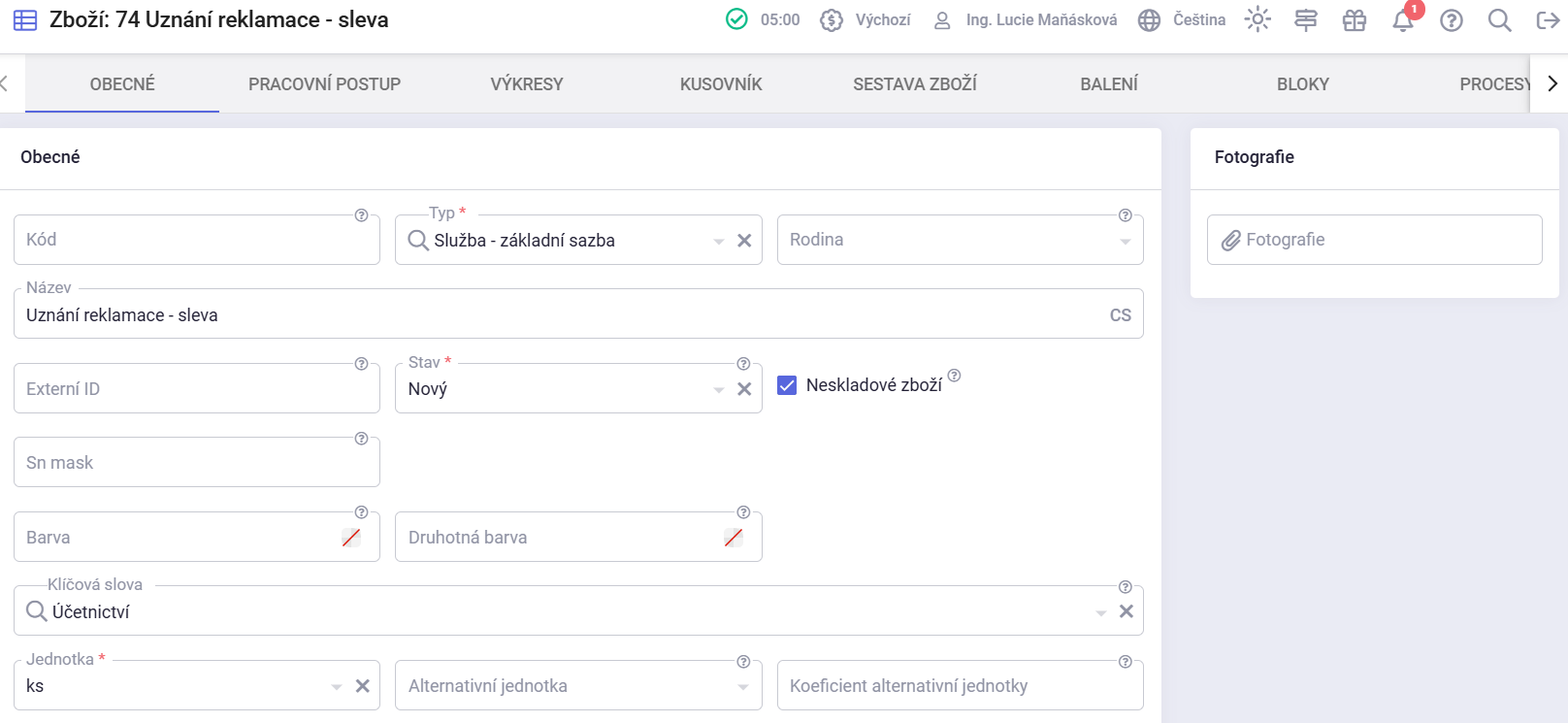

V agendě Zdroje / Zboží je potřeba mít vytvořené zboží pro poskytnutou slevu z reklamace.

V agendě Nastavení / Účetnictví / Předpisy zaúčtování účetního dokladu se vytvoří předkontace pro poskytnutí slevy z reklamačního nároku.

¶ Neuznaná reklamace

V případě, že bylo účtováno o reklamačním nároku se v agendě Účetnictví / Účetní doklady vytvoří interní doklad s účtováním na straně Má dáti 549 (Manka a škody z provozní činnosti) a straně Dal 315 (Ostatní pohledávky).

¶ Postup reklamace

- Na základě nákupní objednávky je vytvořen příjem na sklad (např. aku vrtačky).

- Na přijaté faktuře je následně napárován příslušný skladový příjem.

- Aku vrtačka je vydána zaměstnanci – skladový výdej typu „Výdej osobě“ (zaúčtování do nákladů).

- Zaměstnanec zjistí závadu a vrátí vrtačku k reklamaci.

- Na původní skladové výdejce, která byla zaúčtována do nákladů, se nastaví operace „Reklamace“ a doklad se uloží.

- Po vrácení opravené vrtačky je nutné ji přijmout zpět na sklad prostřednictvím Inventurního příjmu.

- Aku vrtačka se opět může vydat zaměstnanci prostřednictvím skladového výdeje s typem Výdej osobě.

Účet 315 – Ostatní pohledávky by měl po vypořádání vykazovat nulový zůstatek. Pokud vznikne rozdíl (např. z důvodu přepočtu VNC – vlastní náklady zboží), je nutné jej odúčtovat interním dokladem do nákladů.