¶ Oznámení o záměru uplatňovat slevu na pojistném

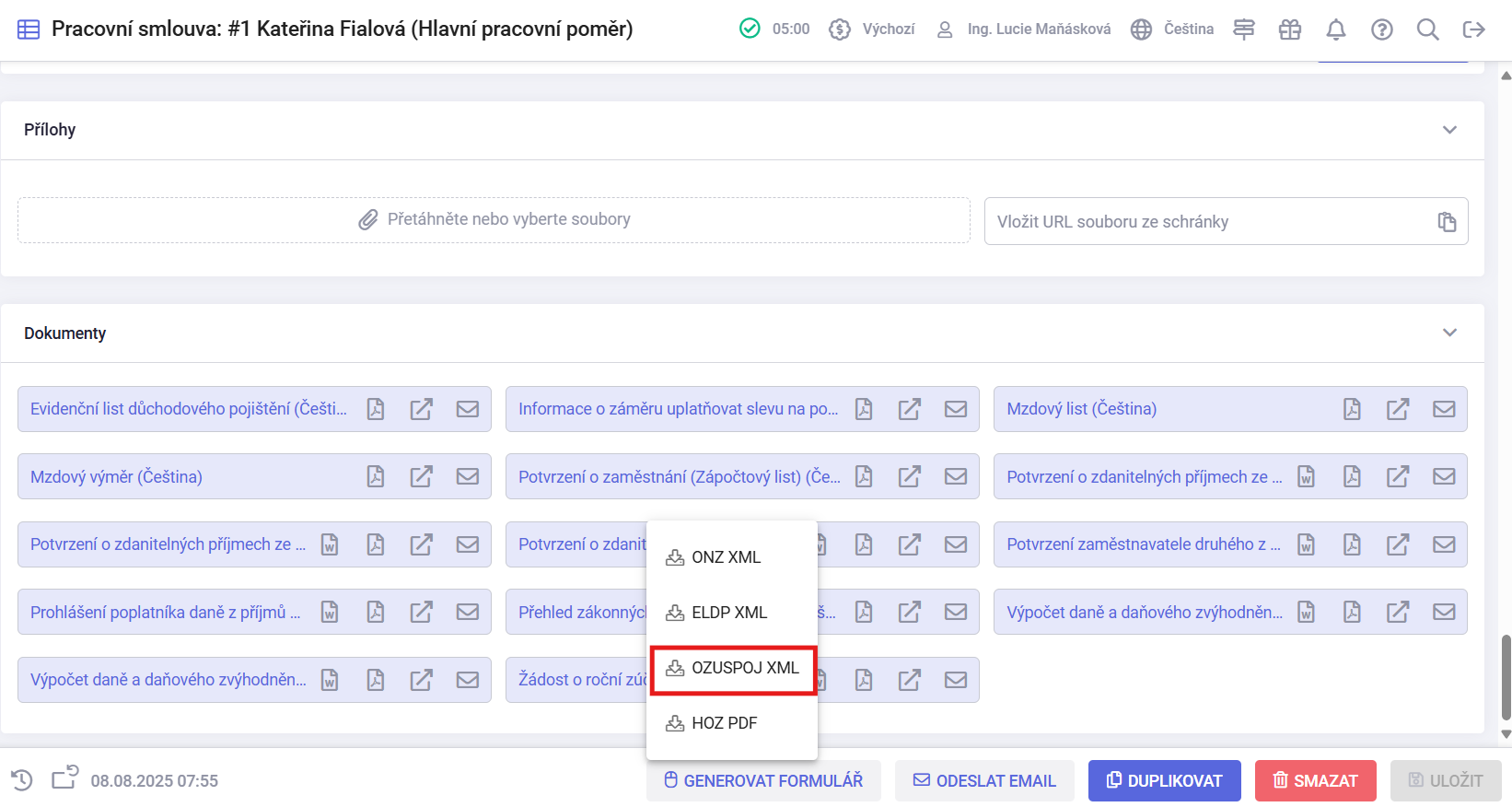

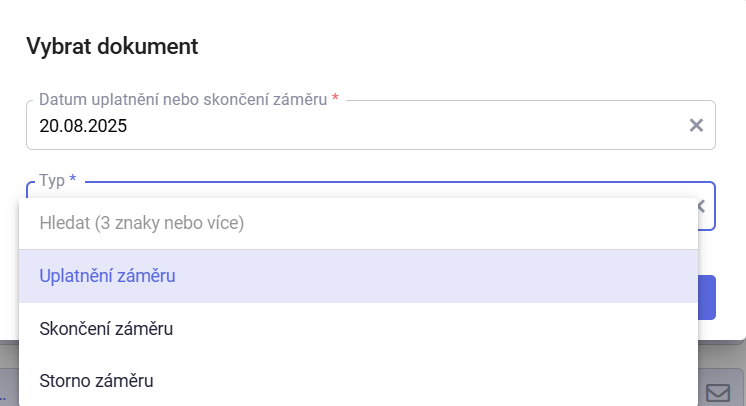

- Oznámení záměru se generuje na Pracovní smlouvě na akci patičky s názvem Generovat formulář s kontextovou akcí OZUSPOJ XML. V parametrech generování je nutné vyplnit buď datum, od kterého se sleva bude uplatňovat, nebo datum skončení uplatňování slevy.

Oznámení o záměru uplatňovat slevu

Záměr uplatňovat slevu za jednotlivého zaměstnance může zaměstnavatel oznámit nejdříve 1 měsíc přede dnem, od kterého bude slevu na pojistném za tohoto zaměstnance uplatňovat, ne však dříve než dnem podání oznámení o nástupu tohoto zaměstnance do zaměstnání.

Záměr uplatňovat slevu za jednotlivého zaměstnance zaměstnavatel oznamuje nejpozději ve lhůtě pro podání přehledu o výši pojistného za kalendářní měsíc, za který slevu za tohoto zaměstnance uplatňuje. Zaměstnavatel oznamuje ČSSZ záměr uplatňovat slevu za zaměstnance datovou zprávou podle § 123e odst. 1 písm. b) zákona č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení, ve znění pozdějších předpisů (dále jen „ZOPSZ“) nebo na předepsaném tiskopise v elektronické podobě podle § 123e odst. 2 písm. a) ZOPSZ. Stejným způsobem oznamuje zaměstnavatel ČSSZ také skončení uplatňování slevy za zaměstnance, a to ve lhůtě 8 dnů po skončení kalendářního měsíce, ve kterém slevu za tohoto zaměstnance uplatnil naposledy. Oznámení zaměstnavatele o skončení uplatňování slevy za zaměstnance se zároveň považuje za zrušení záměru uplatňovat tuto slevu za tohoto zaměstnance. Při skončení zaměstnání zaměstnance se skončení uplatňování slevy za tohoto zaměstnance neoznamuje.

- Slevu za kalendářní měsíc uplatňuje zaměstnavatel na včas podaném tiskopisu Přehled o výši pojistného, přičemž slevu odečte od pojistného za tento kalendářní měsíc. Z uvedeného vyplývá, že zaměstnavatel slevu odečte od standardně vypočteného pojistného, které je jako zaměstnavatel povinen platit. Slevu lze uplatnit jen do dne splatnosti pojistného za kalendářní měsíc, za který sleva náleží.

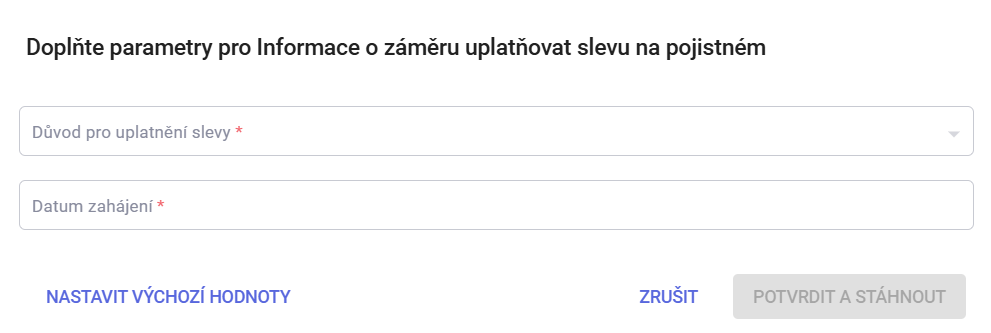

¶ Informace o záměru uplatňovat slevu na pojistném

Informace o záměru uplatňovat slevu na pojistném slouží pouze jako sdělení pro zaměstnance

¶ Sleva na pojistném zaměstnavatele

Sleva na pojistném zaměstnavatele

-

S účinností od 1. 2. 2023 má zaměstnavatel nárok na slevu na pojistném za zaměstnance v pracovním nebo služebním poměru v následujících případech, které souvisí s věkem, studiem či péčí o dítě nebo osobu blízkou:

- zaměstnanec je osobou starší 55 let,

- zaměstnanec je osobou mladší 21 let,

- zaměstnanec je osobou připravující se na budoucí povolání studiem (do 26 let věku studenta)

- zaměstnanec je osobou pečující o dítě mladší 10 let, jehož je rodičem, nebo které má v péči nahrazující péči rodičů,

- zaměstnanec je osobou pečující o osobu blízkou mladší 10 let závislou na péči jiné osoby v I. stupni, nebo o osobu blízkou závislou na péči jiné osoby ve II. – IV. stupni,

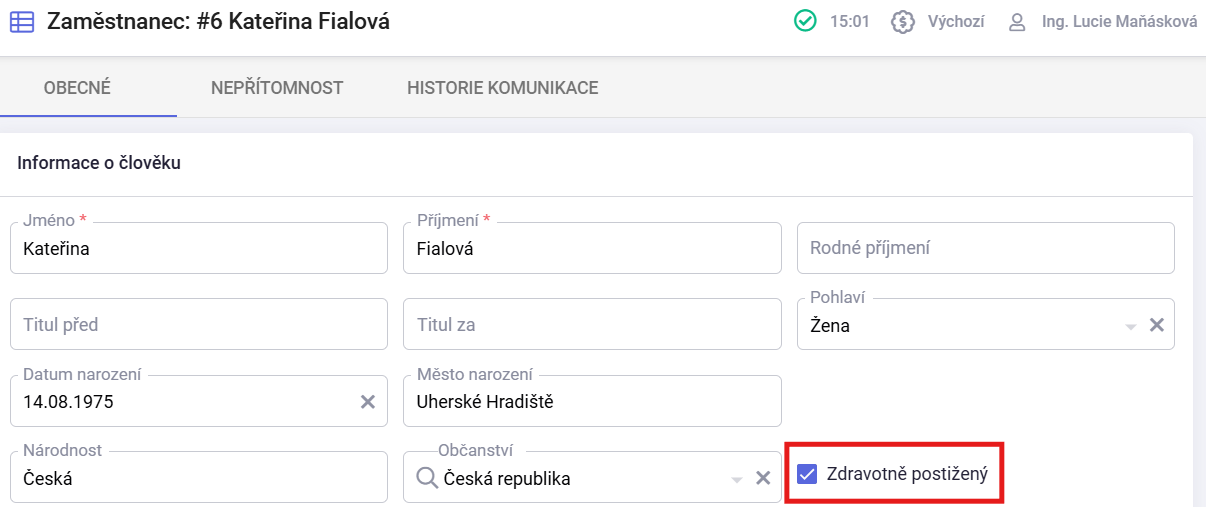

- zaměstnanec je osobou se zdravotním postižením podle § 67 odst. 2 ZZ, tj. byl uznán invalidním nebo je osobou zdravotně znevýhodněnou,

- zaměstnanec v období 12 kalendářních měsíců před kalendářním měsícem, za který se sleva na pojistném uplatňuje, nastoupil jako uchazeč o zaměstnání na rekvalifikaci podle § 109 nebo § 109a zákona č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů (dále jen „ZZ“); (den nástupu na rekvalifikaci bude zaměstnanci potvrzovat úřad práce).

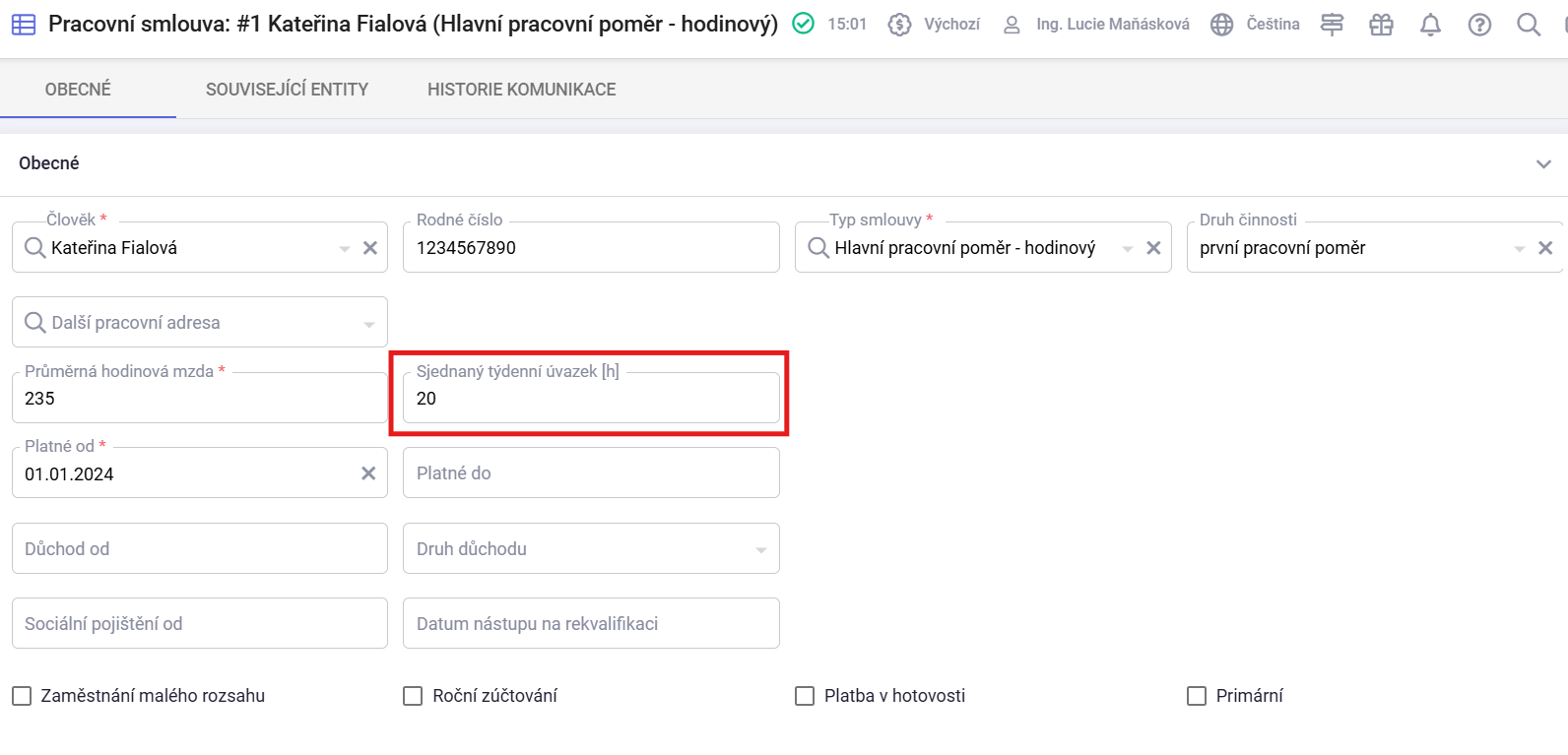

Podmínkou nároku na slevu je, že s výjimkou zaměstnance mladšího 21 let je s ostatními výše uvedenými zaměstnanci sjednána kratší pracovní nebo služební doba (zkrácený úvazek), přičemž rozsah takto sjednané kratší pracovní nebo služební doby činí nejméně 8 hodin a nejvíce 30 hodin týdně.

Podmínky pro uplatnění slevy na pojistném musí být u zaměstnance, za kterého lze slevu uplatnit, splněny po celou dobu trvání pracovního nebo služebního poměru v kalendářním měsíci. (Pokud např. zaměstnanec mladší 21 let, jehož pracovní poměr sice trvá celý kalendářní měsíc, v průběhu tohoto kalendářního měsíce dosáhne 21 let věku, sleva za tohoto zaměstnance za tento kalendářní měsíc již nemůže být uplatněna. Pokud by pracovní poměr skončil přede dnem 21. narozenin zaměstnance, nárok na slevu za tohoto zaměstnance by zaměstnavateli zůstal zachován.)

-

Pro uplatnění slevy v daném kalendářním měsíci musí být splněny mj. tyto podmínky:

- úhrny vyměřovacích základů zaměstnance nesmí být vyšší než 1‚5násobek průměrné mzdy, resp. 1‚15 % průměrné mzdy na jednu odpracovanou hodinu.

- odpracovaná doba v pracovním poměru nesmí přesáhnout 138 hodin v kalendářním měsíci. Podmínkou nároku na slevu je, že s výjimkou zaměstnance mladšího 21 let je s ostatními výše uvedenými zaměstnanci sjednána kratší pracovní nebo služební doba (zkrácený úvazek), přičemž rozsah takto sjednané kratší pracovní nebo služební doby činí nejméně 8 hodin a nejvíce 30 hodin týdně (tento rozsah platí obecně, tj. bez zřetele na různé délky týdenní pracovní nebo služební doby u konkrétního zaměstnavatele). Sjednání zkráceného úvazku nebo odpracovaná doba se tedy nevyžaduje pouze u zaměstnance mladšího 21 let.

-

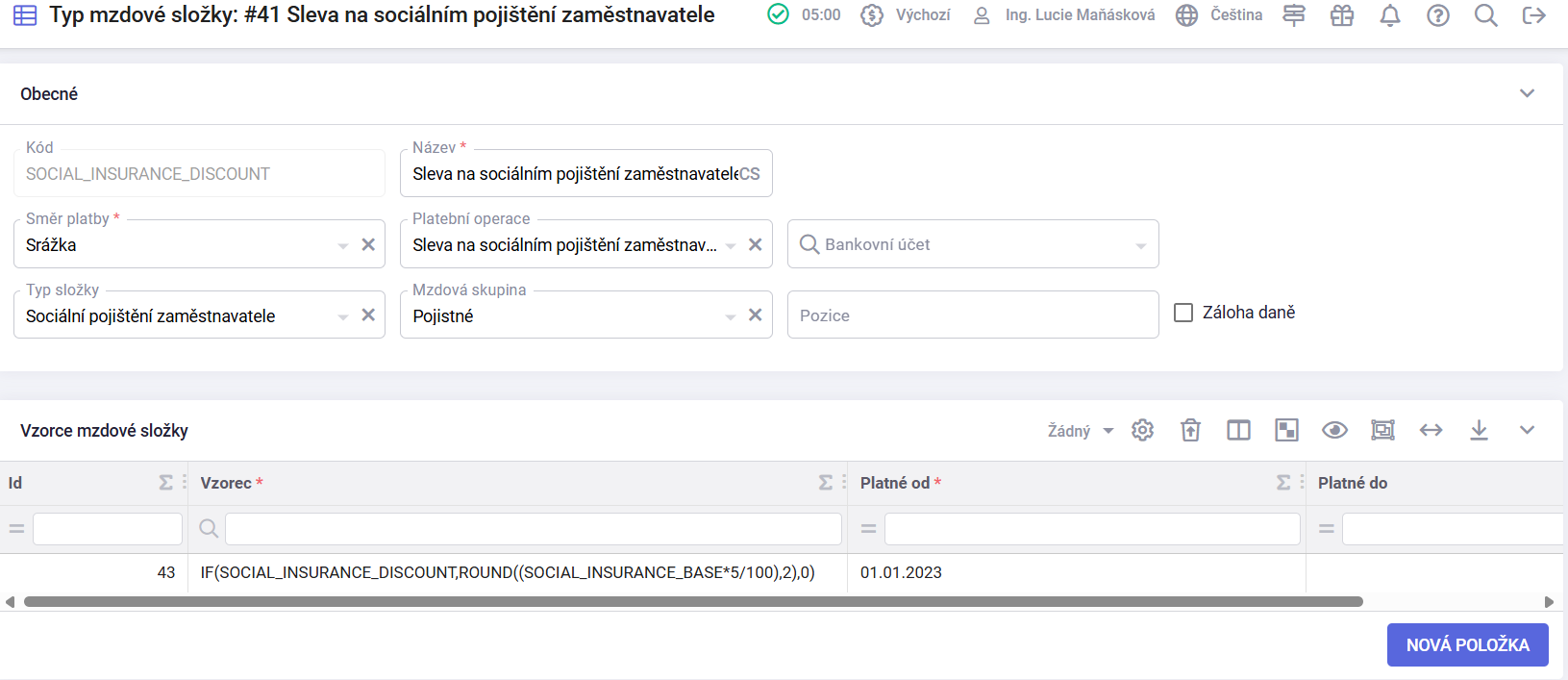

Výše slevy za kalendářní měsíc činí 5 % z úhrnu vyměřovacích základů zaměstnanců, na které je sleva uplatňována. Sleva na pojistném se zaokrouhluje na celé koruny nahoru.

¶ Nastavení

Sleva je implementována a dodávána v rámci parametrizace jako typ mzdového parametru „Sleva na sociálním pojištění zaměstnavatele“, který lze přiřadit buď ke konkrétní pracovní smlouvě, nebo k typu smlouvy.

U tohoto parametru je nutné vyplnit Detaily platby, aby byla sleva správně zahrnuta do platebního příkazu pro sociální pojištění.

| Směr platby: | Srážka |

| Platební operace: | Sleva na sociálním pojištění zaměstnavatele |

| Typ složky: | Sociální pojištění zaměstnavatele |

| Mzdová skupina: | Pojistné |

Jednou z podmínek pro uplatnění slevy (pokud zaměstnanec není mladší 21 let) je sjednaný kratší pracovní nebo služební úvazek v rozsahu 8–30 hodin týdně. Tento údaj se nově zadává v políčku Pracovní smlouva / Sjednaný týdenní úvazek.

- Další pole / fieldsety / parametry, které se zohledňují (nepovinné):

- Zaměstnanec / Datum narození (do 21 nebo nad 55 let)

- Zaměstnanec / Zdravotně postižený

- Pracovní smlouva / Děti

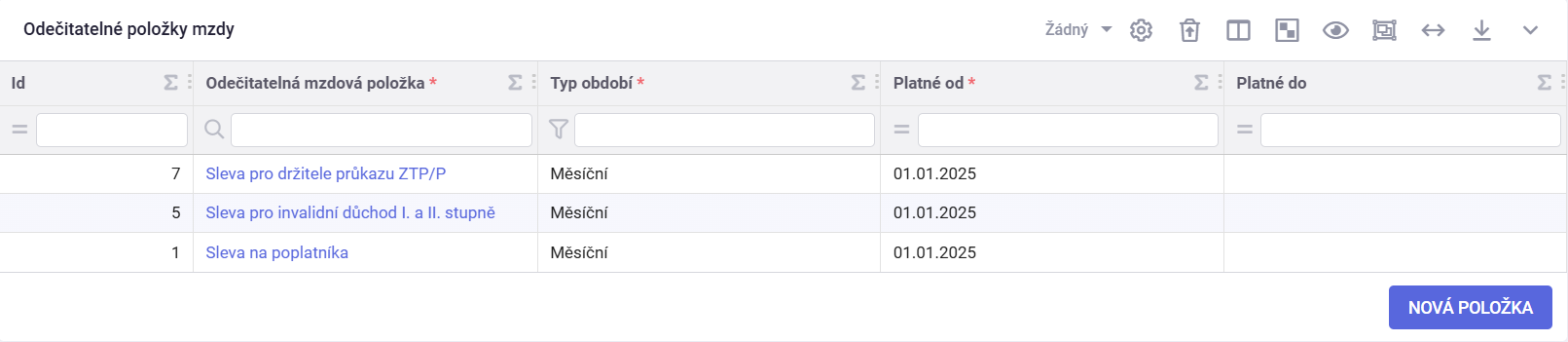

- Pracovní smlouva / Odečitatelné položky mzdy / Sleva pro studenta

- Pracovní smlouva / Závislé osoby

- Pracovní smlouva / Datum nástupu na rekvalifikaci

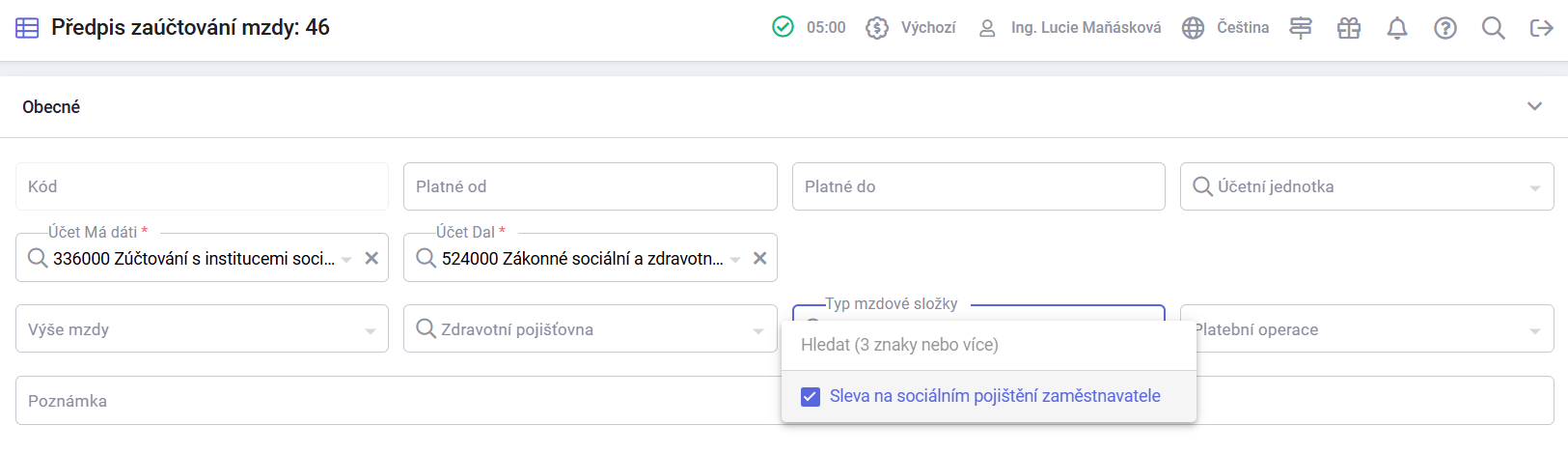

¶ Předpis zaúčtování

Předpis zaúčtování slevy na pojistném zaměstnavatele se provede v agendě Nastavení / Předpisy zaúčtování mzdy.

| Účet MD: | 336 |

| Účet Dal: | 524 |

| Typ mzdové složky: | Sleva na sociálním pojištění zaměstnavatele |

¶ Pracovní smlouva

Aby byla sleva na pojistném zohledněna a uplatněna ve mzdě zaměstnance je potřeba na pracovní smlouvu daného zaměstnance přidat mzdovou složku Sleva na sociálním pojištění zaměstnavatele.

| Název: | Sleva na sociálním pojištění zaměstnavatele |

| Typ mzdové složky: | Sleva na sociálním pojištění zaměstnavatele |

| Číslo fáze: | 4 |

| Směr: | Srážka |

¶ Podmínky pro slevu na sociálním pojištění zaměstnavatele

¶ Zaměstnanec mladší 21 let

- Na pracovní smlouvě nemusí být sjednaný kratší týdenní úvazek

- Slevu na sociální pojištění zaměstnavatele nastavte dle postupu viz Pracovní smlouva

¶ Zaměstnanec mezi 21 včetně až 54 let

¶ Zdravotně postižený

- Na detailu zaměstnance je potřeba mít zaškrtnutý checkbox "Zdravotně postižený"

- Sjednaný týdenní úvazek na pracovní smlouvě musí být zkrácený

- Na pracovní smlouvě musí být nastavena alespoň jedna odečitatelná položka ze mzdy

- Slevu na sociální pojištění zaměstnavatele nastavte dle postupu viz Pracovní smlouva

¶ Závislé osoby

-

Sjednaný týdenní úvazek na pracovní smlouvě musí být zkrácený

-

Na pracovní smlouvu je potřeba vyplnit děti

- Slevu na sociální pojištění zaměstnavatele nastavte dle postupu viz Pracovní smlouva

-

Sjednaný týdenní úvazek na pracovní smlouvě musí být zkrácený

-

Na pracovní smlouvu je potřeba vyplnit děti

- Na pracovní smlouvě je potřeba vyplnit počet závislých osob

- Slevu na sociální pojištění zaměstnavatele nastavte dle postupu viz Pracovní smlouva

-

Sjednaný týdenní úvazek na pracovní smlouvě musí být zkrácený

-

Na pracovní smlouvě je potřeba vyplnit počet závislých osob

- Slevu na sociální pojištění zaměstnavatele nastavte dle postupu viz Pracovní smlouva

¶ Zaměstnanci 55 let a starší

-

Sjednaný týdenní úvazek na pracovní smlouvě musí být zkrácený

-

Sleva na sociální pojištění zaměstnavatele se nastavte dle postupu viz Pracovní smlouva

¶ Sleva na pojistném zaměstnance

Sleva na pojistném zaměstnance

Se změnou předpisů o sociálním zabezpečení s účinností od 1. 1. 2025 se za výdělečnou činnost při pobírání starobního důchodu zavádí sleva na pojistném.

Zaměstnanec, který je poživatelem starobního důchodu, dosáhl důchodového věku a vznikl mu nárok na výplatu starobního důchodu v plné výši podle zákona č. 155/1995 Sb., má nárok na slevu na pojistném za kalendářní měsíc. Podmínky musí být splněny po celý kalendářní měsíc, za který zaměstnanec slevu uplatňuje.

Slevu uplatňuje zaměstnanec u svého zaměstnavatele (nejdříve za leden 2025). Vykonává-li zaměstnanec u téhož zaměstnavatele zároveň více zaměstnání, uplatňuje nárok na slevu jen jednou pro všechna zaměstnání; pokud na skončené zaměstnání bezprostředně navazuje u téhož zaměstnavatele další zaměstnání, platí uplatnění nároku na slevu i pro toto navazující zaměstnání.

Zaměstnanec může uplatnit nárok na slevu u svého zaměstnavatele nejdříve za kalendářní měsíc, ve kterém uplatnil slevu u zaměstnavatele (tedy např. když zaměstnanec uplatní slevu u zaměstnavatele 4. února 2025, slevu může uplatnit až za měsíc únor 2025, nikoliv za leden 2025). Slevu nelze uplatnit zpětně.

Spolu s uplatněním slevy musí zaměstnanec zároveň doložit splnění výše uvedených podmínek, a to buď doložením rozhodnutí o přiznání starobního důchodu a čestným prohlášením o nároku na výplatu starobního důchodu v plné výši, nebo potvrzením plátce důchodu o pobírání starobního důchodu v plné výši s uvedením dne, od něhož výplata starobního důchodu v plné výši náleží.

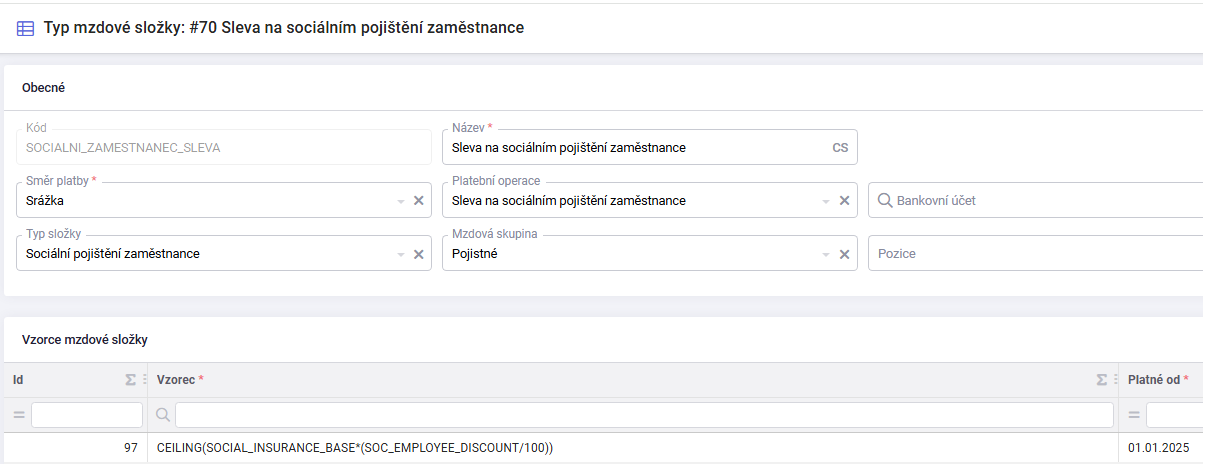

V systému Factorify jsou pro účely této slevy připraveny následující entity:

- mzdový parametr: Sleva na sociálním pojištění zaměstnanců (SOC_EMPLOYEE_DISCOUNT) ve výši 6,5%

- typ mzdové složky: Sleva na sociálním pojištění zaměstnance (SOCIALNI_ZAMESTNANEC_SLEVA); tato složka musí mít nastavené stejné detaily platby jako standardní mzdová složka sociálního pojištění zaměstnance.

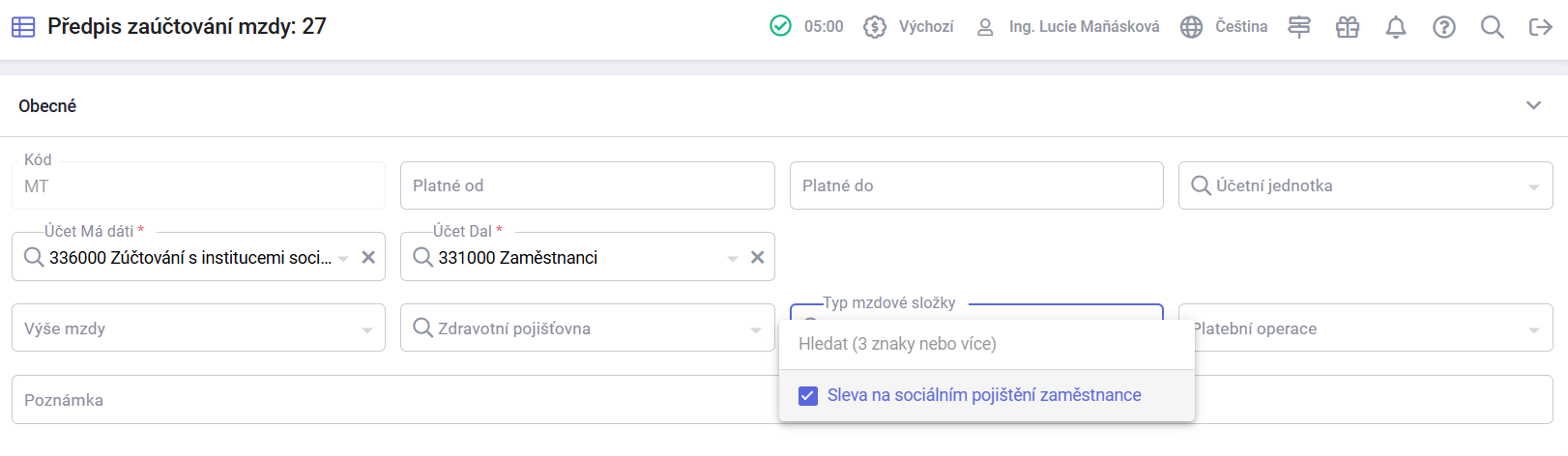

¶ Předpis zaúčtování

Pro mzdovou složku Sleva na sociálním pojištění zaměstnance nastavte souvztažnost 336/331 (sleva se zaúčtuje kladně na opačné strany účtů než pojistné).

| Účet MD: | 336 |

| Účet Dal: | 331 |

| Typ mzdové složky: | Sleva na sociálním pojištění zaměstnance |

¶ Nastavení

| Směr platby: | Srážka |

| Platební operace: | Sleva na sociálním pojištění zaměstnance |

| Typ složky: | Sociální pojištění zaměstnance |

| Mzdová skupina: | Pojistné |

¶ Pracovní smlouva

Na pracovní smlouvě pole Druh důchodu a Důchod od nemají na slevu na pojistém zaměstnanců vliv, jsou jen informativní.

Aby byla sleva na pojistném ve výši 6,5% zohledněna a uplatněna ve mzdě zaměstnance, který o to požádal, je potřeba na pracovní smlouvu daného zaměstnance přidat mzdovou složku Sleva na sociálním pojištění zaměstnance (SOCIALNI_ZAMESTNANEC_SLEVA).

| Název: | Sleva na sociálním pojištění zaměstnance |

| Typ mzdové složky: | Sleva na sociálním pojištění zaměstnance |

| Číslo fáze: | 4 |

| Směr: | Přidání |

| Čistá mzda: | Ano |

| Částka k vyplacení: | Ano |